服務(wù)熱線

0755-83044319

發(fā)布時(shí)間:2022-11-07作者來源:薩科微瀏覽:1862

早在1979年,我國科學(xué)家錢學(xué)森就看好光子學(xué),并圍繞光子學(xué)提出了光子工業(yè)的概念,而到現(xiàn)在很多設(shè)想依然沒有實(shí)現(xiàn),許多價(jià)值還有待挖掘。[1]

如今,光芯片代表的光子學(xué)正與電子學(xué)引發(fā)一場科學(xué)革命,芯片從電到光,將是我國實(shí)現(xiàn)趕超的戰(zhàn)略機(jī)遇[2]。光子革命已至,但若要光為人所用,其實(shí)也沒有想象中那樣容易。

本文是“國產(chǎn)替代”系列的第十四篇,關(guān)注光芯片國產(chǎn)替代。在本文中,你將了解到:光芯片到底是什么,國產(chǎn)發(fā)展情況究竟如何,光芯片的未來。

付斌丨作者

李拓、劉冬宇丨編輯

果殼硬科技丨策劃

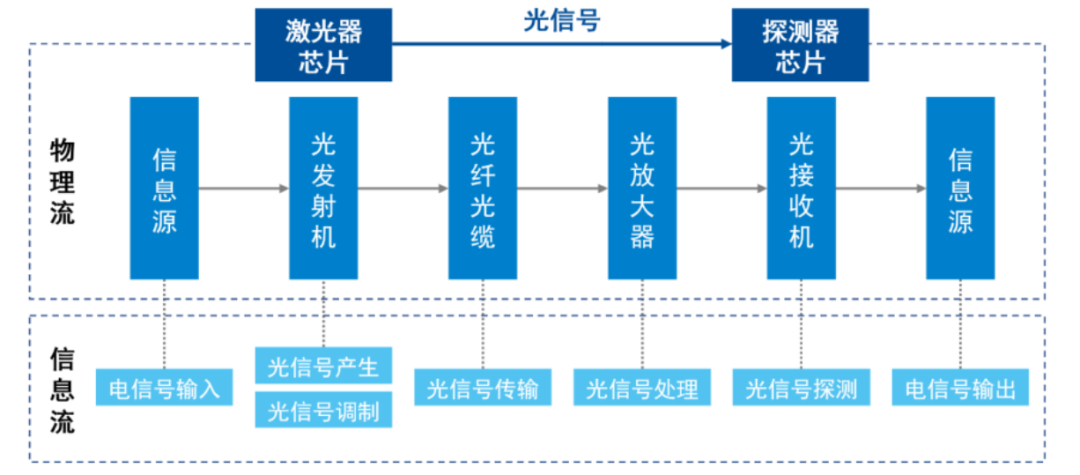

現(xiàn)代大多數(shù)芯片的本質(zhì),就是將環(huán)境信號(hào)轉(zhuǎn)換為可精細(xì)操控的電信號(hào),或?qū)⑻幚磉^的電信號(hào)轉(zhuǎn)換為環(huán)境信號(hào)的一個(gè)過程(如用電產(chǎn)生電熱或用洛倫茲力產(chǎn)生磁場)。同理,光也可轉(zhuǎn)化為電信號(hào)。實(shí)現(xiàn)光電信號(hào)相互轉(zhuǎn)換的核心器件,就是光芯片。沒有它,我們就無法與光交流。

光芯片早已深入每個(gè)人生活之中。你我都知道,家用電腦若要連接網(wǎng)絡(luò),都要安裝光纖和“光貓”,讓這套系統(tǒng)正常運(yùn)作的功臣,就是光芯片。

為什么一定是光芯片?

這是因?yàn)楣庾幼鳛樾畔⑤d體具有先天的優(yōu)勢(shì),可以實(shí)現(xiàn)幾十Tb/s的信息傳輸速率,實(shí)現(xiàn)低交換延遲和高傳輸帶寬,實(shí)現(xiàn)多路同時(shí)通信,同時(shí)擁有超低功耗的表現(xiàn)[2]。研究顯示,光基設(shè)備中的數(shù)據(jù)以光速移動(dòng),相比普通電子電路,移動(dòng)速度快10倍。[3]

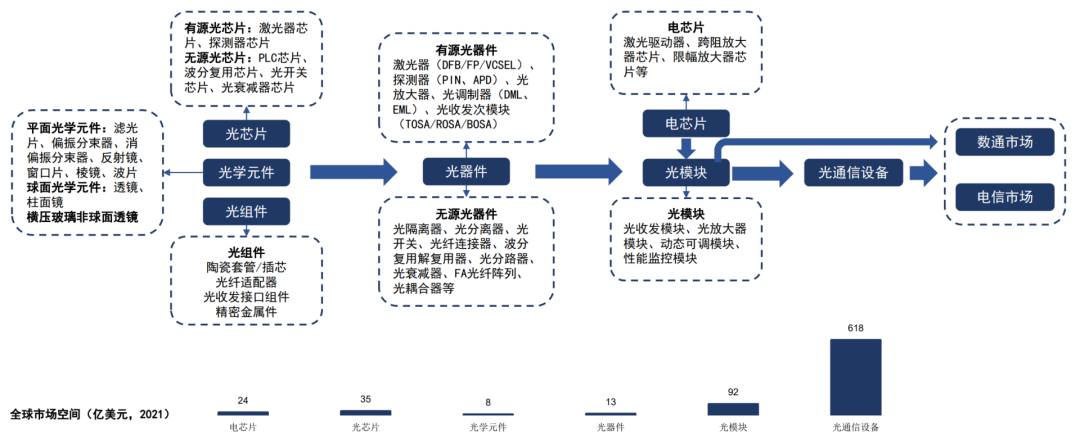

雖然光芯片是天賦型選手,但要在系統(tǒng)中發(fā)揮作用,還是離不開電芯片。二者與PCB、結(jié)構(gòu)件、套管進(jìn)一步構(gòu)成光器件,并以此為基礎(chǔ)加工為光模塊實(shí)現(xiàn)最終功能,最終應(yīng)用于市場。

光芯片在產(chǎn)業(yè)鏈中的位置[4]

目前,光芯片的技術(shù)概念有多重含義,包括光通信、光計(jì)算、光量子等,應(yīng)用廣泛分布在工業(yè)、消費(fèi)、汽車、醫(yī)療等領(lǐng)域。但它的典型應(yīng)用場景仍然是光通信,也是最核心的應(yīng)用領(lǐng)域。

光通信指以光纖為載體傳輸光信號(hào)的大容量數(shù)據(jù)傳輸方式,通過光芯片和傳輸介質(zhì)實(shí)現(xiàn)對(duì)光的控制。

在光通信產(chǎn)業(yè)鏈中,光芯片是最核心的部分,一般分為2.5Gb/s、10Gb/s、25Gb/s及以上各種調(diào)制速率,速率越快對(duì)應(yīng)的光模塊在單位時(shí)間內(nèi)傳輸?shù)男盘?hào)量就越大。

與此同時(shí),光芯片也是光模塊物料成本結(jié)構(gòu)中占比[敏感詞]的部分。通常而言,光芯片約占中端光模塊物料成本的40%,一些高端光模塊中它的物料成本甚至能占到50%以上[5],反觀電芯片的成本通常占比為10%~30%,越高速、高端的光模塊電芯片成本占比越高。[6]

光芯片在光通信系統(tǒng)中應(yīng)用位置[4]

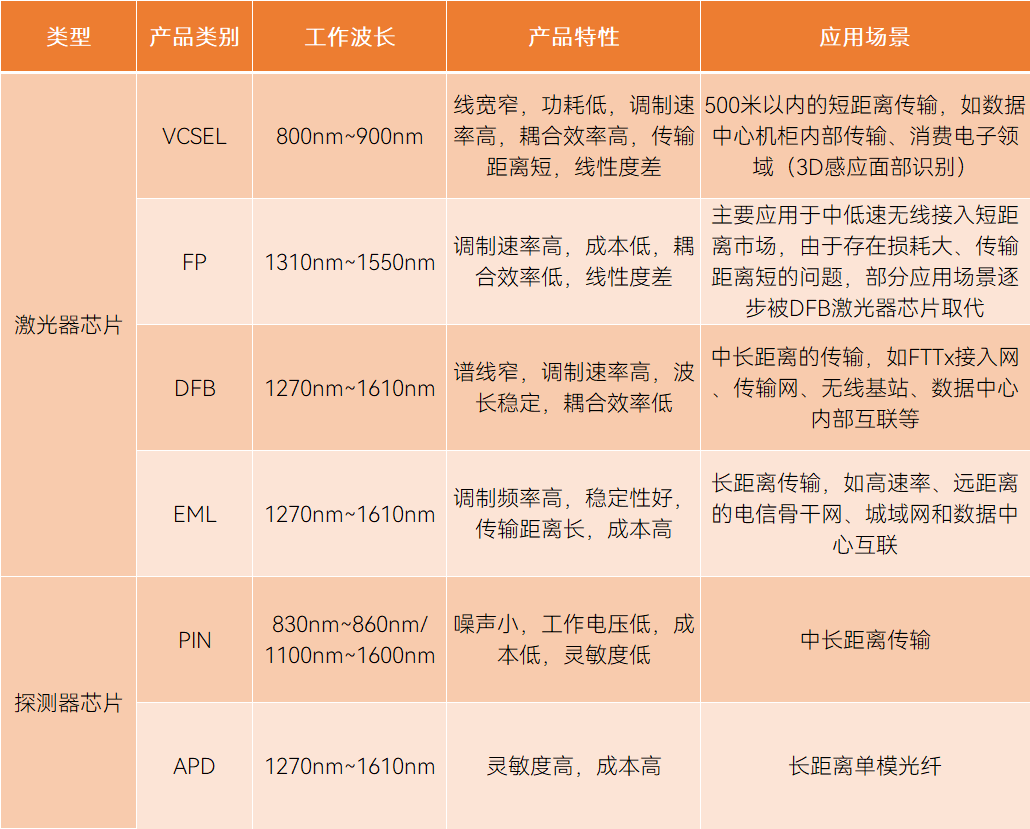

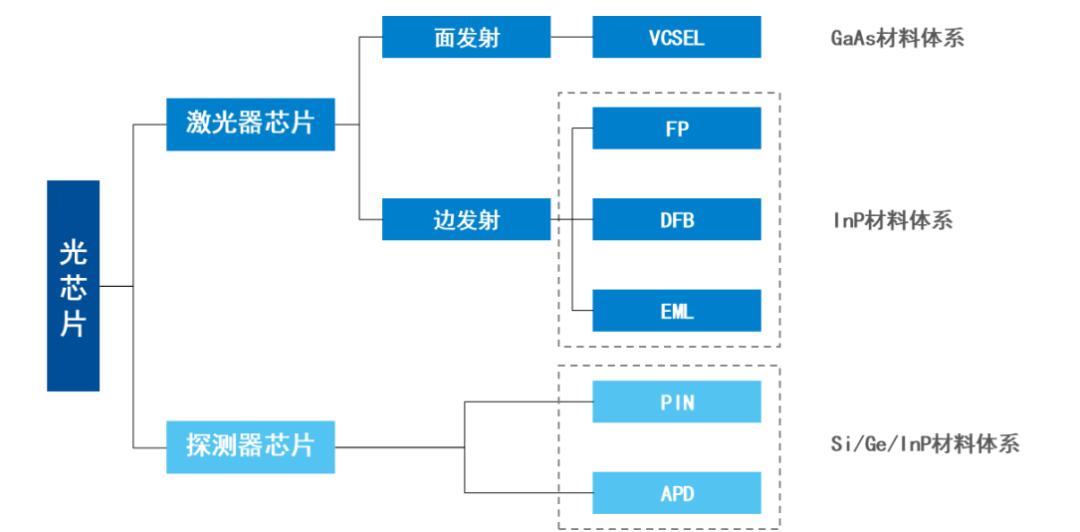

按功能,光芯片主要分為激光器芯片和探測器芯片兩類。激光器芯片用于發(fā)射信號(hào),將電信號(hào)轉(zhuǎn)化為光信號(hào),按出光結(jié)構(gòu)進(jìn)一步分為面發(fā)射芯片和邊發(fā)射芯片,主要包括VCSEL、FP、DFB、EML;探測器芯片用于接收信號(hào),將光信號(hào)轉(zhuǎn)化為電信號(hào),主要包括PIN和APD。

對(duì)光芯片來說,市場[敏感詞]的訴求是高速率和高帶寬。自上世紀(jì)60年代開始,光芯片就在材料、結(jié)構(gòu)設(shè)計(jì)、組件集成和生產(chǎn)工藝方面不斷改進(jìn)。目前EML激光器芯片大規(guī)模商用[敏感詞]速率已達(dá)100Gb/s,DFB和VCSEL激光器芯片大規(guī)模商用[敏感詞]速率已達(dá)50Gb/s,與此同時(shí),這些改變也讓光芯片擁有向更廣闊應(yīng)用領(lǐng)域發(fā)展提供底氣,諸如車載激光雷達(dá)、醫(yī)療等。[4]

不同光芯片的特性和應(yīng)用場景[4]

光芯片的生產(chǎn)制造是難點(diǎn)。生產(chǎn)工序依序?yàn)镸OCVD外延生長、光柵工藝、光波導(dǎo)制作、金屬化工藝、端面鍍膜、自動(dòng)化芯片測試、芯片高頻測試、可靠性測試驗(yàn)證等。其中,外延工藝是光芯片生產(chǎn)中最主要和[敏感詞]技術(shù)門檻的環(huán)節(jié),工藝水平直接決定了成本的性能指標(biāo)和可靠性。一款優(yōu)秀的光芯片背后,是高昂的投入、極長的研發(fā)周期、較大的研發(fā)風(fēng)險(xiǎn)以及極快的技術(shù)更新速度。

由于光芯片處在產(chǎn)業(yè)鏈上游,會(huì)牽扯出復(fù)雜的原材料問題。其本身一般由化合物半導(dǎo)體所制造,主要以砷化鎵(GaAs)和磷化銦(InP)為代表的III-V族材料為襯底,通過內(nèi)部能級(jí)躍遷過程伴隨的光子的產(chǎn)生和吸收,進(jìn)而實(shí)現(xiàn)光電信號(hào)相互轉(zhuǎn)換。除此之外,制造過程中還會(huì)用到電子特氣、光刻膠、濕電子化學(xué)品等原材料。

光芯片的主要分類[4]

光芯片作為上游元件,市場主要受下游光模塊拉動(dòng)。據(jù)國信證券測算,以光模塊行業(yè)平均25%的毛利率及Light Counting對(duì)光模塊全球超150億美元的市場規(guī)模預(yù)測估算,2021年光芯片全球市場規(guī)模約為35億美元,預(yù)計(jì)2025年可達(dá)60億美元。[7]

光通信產(chǎn)業(yè)鏈及市場規(guī)模[7]

隨著數(shù)據(jù)量需求爆炸式增長,人們對(duì)光芯片的速率要求越來越高,而學(xué)術(shù)界和工業(yè)界則將目光放到了硅光芯片上。

展望未來3年,硅光芯片(或光電融合)將是光通信的一大趨勢(shì),它將支撐大型數(shù)據(jù)中心的高速信息傳輸。目前,硅光芯片技術(shù)研究由美國、歐洲和日本引領(lǐng),100Gb/s、200Gb/s、400Gb/s硅光系列產(chǎn)品占據(jù)全球相干光模塊市場約30%以上。[8]

顧名思義,硅光芯片就是在硅光子和硅電子芯片上取長補(bǔ)短,發(fā)揮二者優(yōu)勢(shì)。這一概念早在40年前就已誕生,但硅基發(fā)光一直是巨大難題,因此一般是以硅材料為基底,引入多種材料實(shí)現(xiàn)發(fā)光[9],分為SOI(絕緣體上硅)、SiN、III-V族(GaAs和InP)、硅襯底上鈮酸鋰薄膜四種制造平臺(tái)。[10]

復(fù)雜的材料學(xué)問題引發(fā)更多技術(shù)難題,諸如硅光耦合工藝、晶圓自動(dòng)測試及切割、硅光芯片的設(shè)計(jì)工具等技術(shù)挑戰(zhàn)。另外,受制于產(chǎn)業(yè)鏈、工藝水平限制,硅光芯片還沒有在產(chǎn)能、成本、良率上凸顯優(yōu)勢(shì)。不過,硅光芯片的顛覆性引發(fā)了研究熱潮,技術(shù)日趨成熟,即將進(jìn)入規(guī)模化商用階段。[11]

硅光芯片的作用遠(yuǎn)不至此,它具有高運(yùn)算速度、低功耗、低時(shí)延等特點(diǎn),在制造工藝上,與微電子器件類似,但又不必追求工藝尺寸的極限縮小,也許是幫助人們突破摩爾定律天花板的關(guān)鍵[12]。更重要的是,做好它就相當(dāng)于打通光子工業(yè)的關(guān)節(jié)。科學(xué)家普遍認(rèn)為,光子可以像電子一樣作為信息載體來生成、處理、傳輸信息,其中光計(jì)算就是重要先進(jìn)領(lǐng)域之一。光通信的光電轉(zhuǎn)換技術(shù)可以應(yīng)用在光計(jì)算中,而光計(jì)算所要求的低損耗、高密度光子集成也會(huì)進(jìn)一步促進(jìn)光通信發(fā)展。未來5年~10年,以硅光芯片為基礎(chǔ)的光計(jì)算將逐步取代電子芯片的部分計(jì)算場景。[13]

據(jù)Yole預(yù)測,從2020年到2026年,硅光芯片的全球市場規(guī)模將從8700萬美元升至11億美元。其中,消費(fèi)者健康、數(shù)據(jù)中心、光子計(jì)算、共封裝引擎、長距離收發(fā)器將是主要細(xì)分市場。[14]

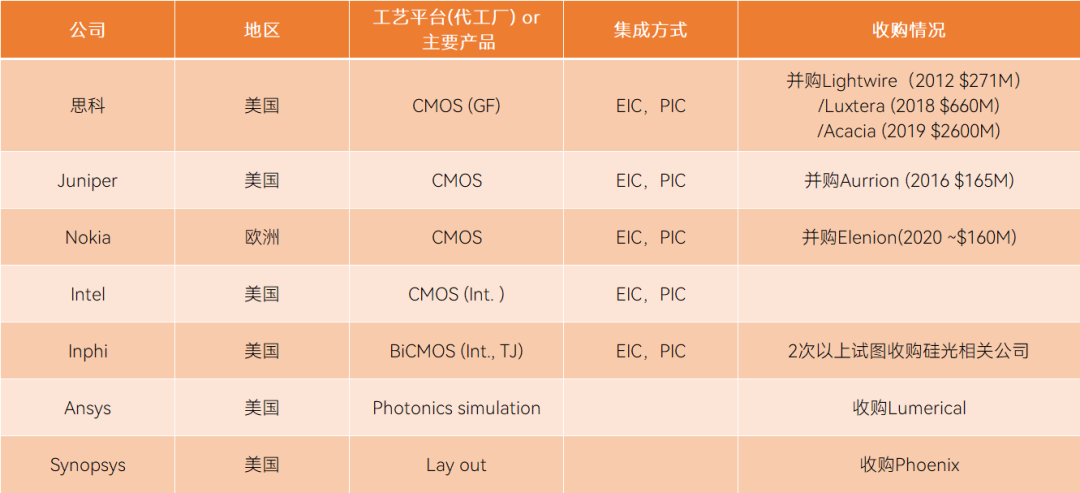

硅光領(lǐng)域近年并購動(dòng)作頻繁[15]

理想是豐滿的,想要走那么遠(yuǎn),還是要腳踏實(shí)地,先做好現(xiàn)有的光通信芯片。

歐美日在光芯片上技術(shù)起步早、積累多,是市場的主導(dǎo)者。這些國家的研究機(jī)構(gòu)和先進(jìn)企業(yè)通過不斷積累核心技術(shù)和生產(chǎn)工藝,逐步實(shí)現(xiàn)產(chǎn)業(yè)閉環(huán),建立起了極高的行業(yè)壁壘。

反觀國內(nèi)則起步較晚,高速率光芯片(25Gb/s及以上速率)嚴(yán)重依賴進(jìn)口,與國外產(chǎn)業(yè)領(lǐng)先水平存在明顯差距。數(shù)據(jù)顯示,我國2.5Gb/s光通信芯片國產(chǎn)化率接近50%,但10Gb/s及以上的光通信芯片國產(chǎn)化率卻不超過5%,非常依賴Lumentum、Broadcom、三菱、住友等公司。[16]

與此同時(shí),雖然光芯片國產(chǎn)商普遍擁有晶圓外延環(huán)節(jié)以外的后端加工能力,但核心的外延技術(shù)并不成熟,高端的外延片需要進(jìn)口,大大限制了高端光芯片發(fā)展。

光芯片市場主要參與者[17]

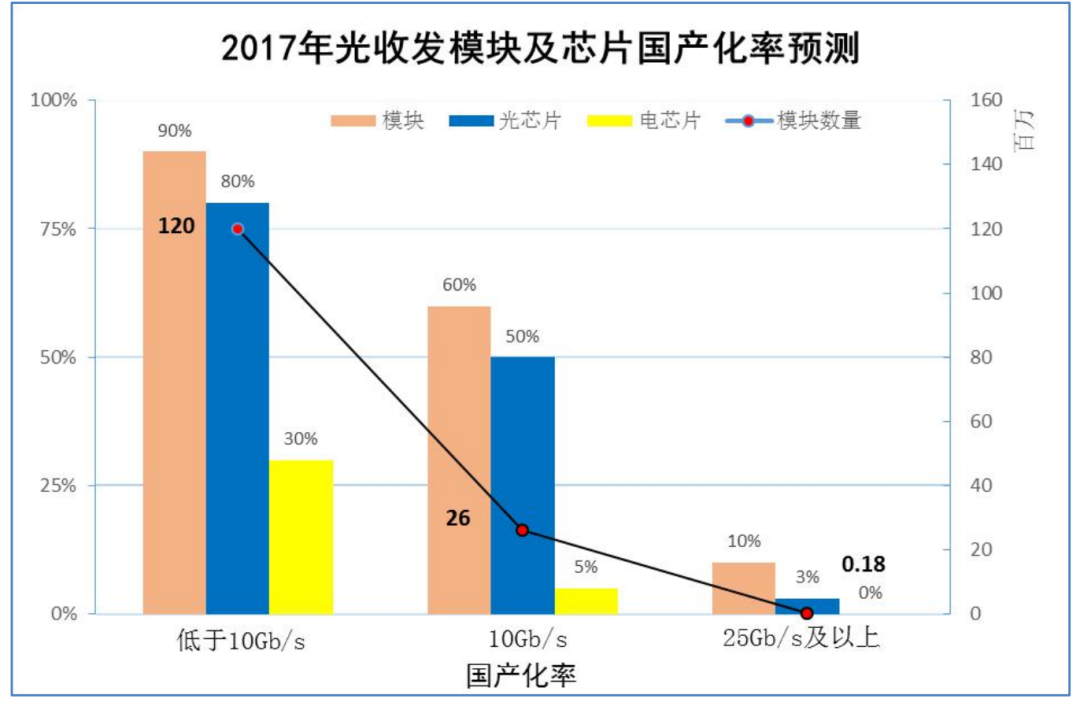

2017年,中國電子元件行業(yè)協(xié)會(huì)發(fā)布的《中國光電子器件產(chǎn)業(yè)技術(shù)發(fā)展路線圖(2018-2022 年)》中指出,我國廠商只掌握了10Gb/s速率及以下的激光器、探測器、調(diào)制器芯片以及PLC/AWG芯片的制造工藝和配套IC的設(shè)計(jì)、封測能力,高端芯片能力比國際落后1~2代以上,且缺乏完整、穩(wěn)定的光芯片加工平臺(tái)和人才,導(dǎo)致芯片研發(fā)周期長、效率低,逐漸與國外的差距拉大。彼時(shí)明確了重點(diǎn)是25Gb/s及以上速率激光器和探測器芯片。[18]

2017年光收發(fā)模塊及光芯片、電芯片國產(chǎn)化率測算[18]

到了2022年,國產(chǎn)高端光芯片有明顯突破,但依舊大幅落后于國際巨頭。而關(guān)鍵的25Gb/s激光器和探測器芯片方面,源杰科技、武漢敏芯、云嶺光電、光迅科技等企業(yè)開始量產(chǎn),不過整體銷售規(guī)模仍然較小。以源杰科技為例,其10Gb/s、25Gb/s激光器芯片系列產(chǎn)品出貨量在國內(nèi)同類產(chǎn)品中已名列前茅,但其2022年上半年銷售額僅為4100萬元。[19]

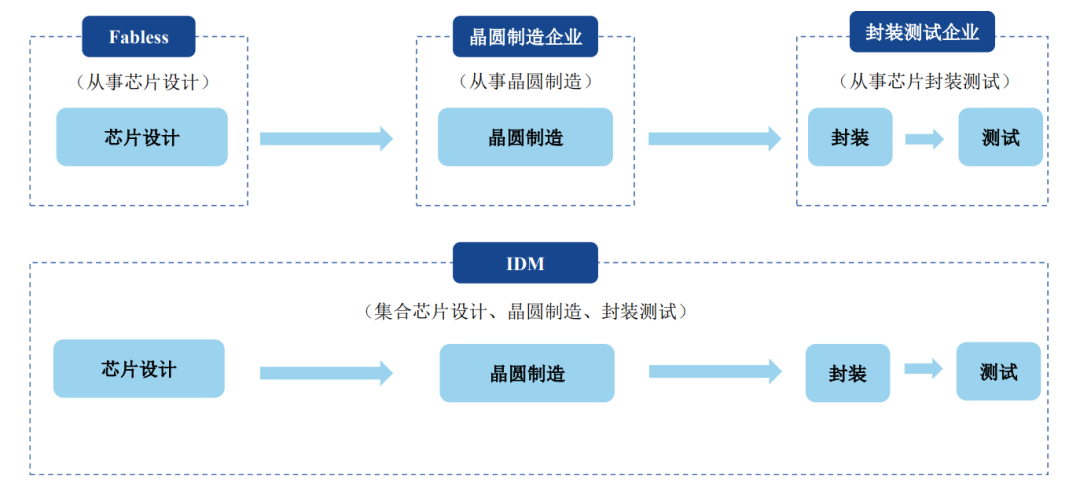

對(duì)國產(chǎn)光芯片追逐者來說,分工模式是關(guān)鍵。芯片行業(yè)分為Fabless(設(shè)計(jì)公司)和IDM(設(shè)計(jì)、制造、封裝全流程)兩種模式,其中IDM模式是主導(dǎo)光芯片的主要模式。一方面,光芯片的核心在于晶圓外延技術(shù);另一方面,由于采用III-V族半導(dǎo)體材料,因此要求光芯片設(shè)計(jì)與晶圓制造環(huán)節(jié)相互反饋驗(yàn)證。

不同分工模式的區(qū)別[20]

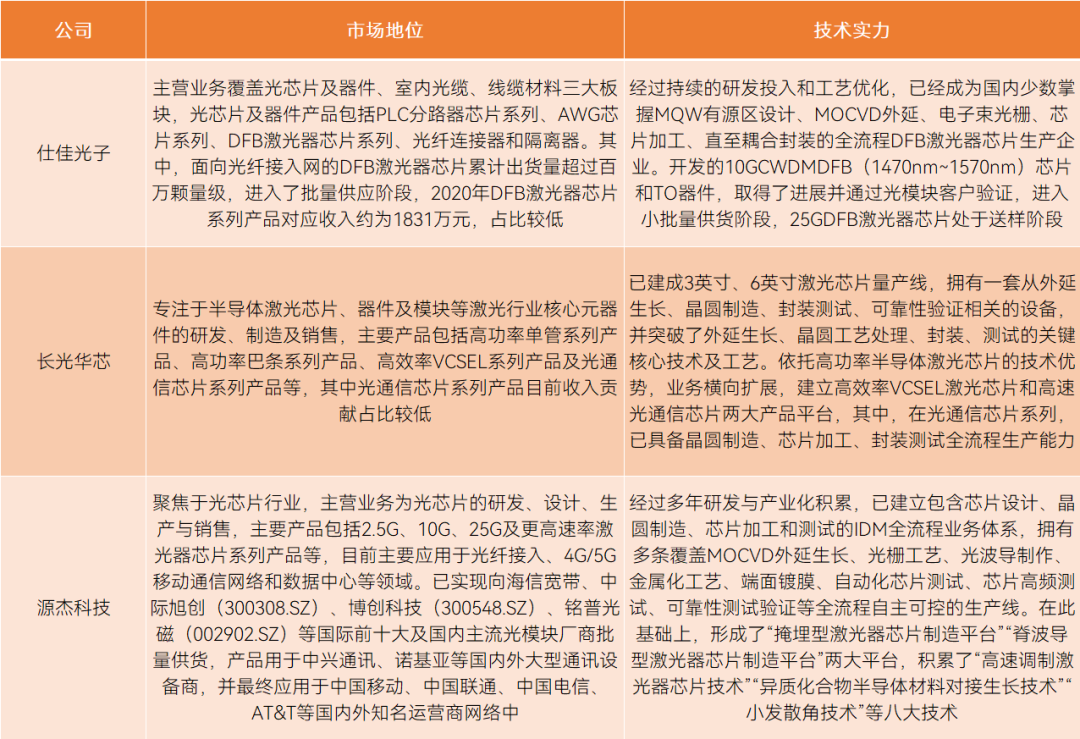

縱覽市場,國產(chǎn)光芯片典型玩家均選擇了IDM模式,如仕佳光子、長光華芯、源杰科技。一方面,IDM能夠及時(shí)響應(yīng)市場需求,靈活調(diào)整產(chǎn)品生產(chǎn)過程中各種工藝參數(shù);另一方面,能夠高效排查問題,精準(zhǔn)觸達(dá)產(chǎn)品設(shè)計(jì)、生產(chǎn)、測試環(huán)節(jié)問題;另外,IDM模式形成了完整的閉環(huán)流程,不僅全部自主可控,同時(shí)能夠有效保護(hù)知識(shí)產(chǎn)權(quán)。[21]

國產(chǎn)光芯片典型玩家情況,制表丨果殼硬科技

國產(chǎn)光芯片典型玩家情況,制表丨果殼硬科技

參考丨公司招股書

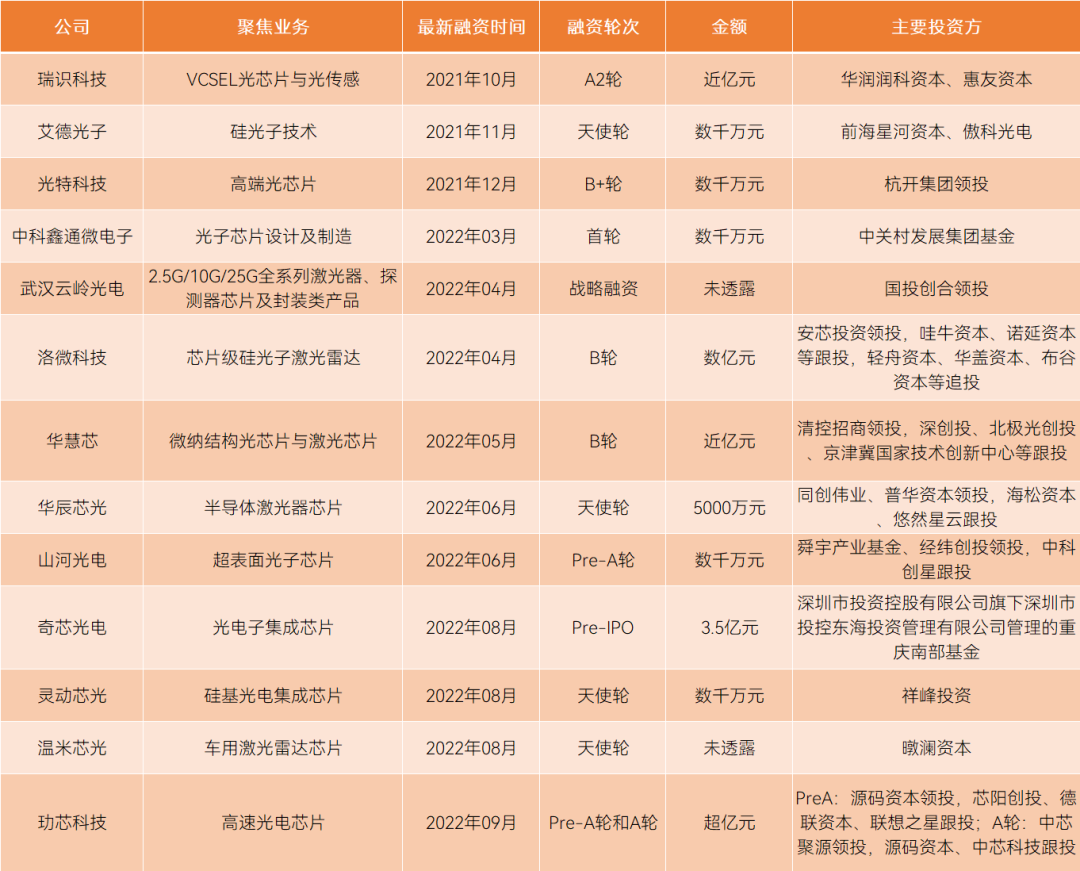

近兩年,光芯片在投融資界也熱鬧異常。據(jù)果殼硬科技統(tǒng)計(jì),25Gb/s及以上高速率光芯片、車用激光雷達(dá)芯片和硅光電子(光電融合)是最為熱門和吸金的賽道,也是商業(yè)化較近的項(xiàng)目。另一些項(xiàng)目則更聚焦在未來,如光計(jì)算、光量子,這些項(xiàng)目商業(yè)化進(jìn)程動(dòng)輒十年、二十年,非常具有前瞻性。

近期國產(chǎn)光芯片融資不完全統(tǒng)計(jì),制表丨果殼硬科技

掌握先進(jìn)的光芯片技術(shù),是各國爭相競逐的關(guān)鍵。以美國為例,不僅在政策上不斷傾斜,以IBM、Intel為代表的工業(yè)巨頭、以MIT、UCSB為代表的學(xué)術(shù)界領(lǐng)軍機(jī)構(gòu)都在不遺余力地發(fā)展大規(guī)模光子集成芯片。另外,歐盟的“地平線 2020”計(jì)劃和日本的“先端研究開發(fā)計(jì)劃”中也涉及光電子集成研究項(xiàng)目。[22]

種種動(dòng)作,預(yù)示著一場以光為核心的科技革命,正在醞釀之中。

中科創(chuàng)星創(chuàng)始合伙人米磊曾提出“米70定律”,即光學(xué)技術(shù)是推動(dòng)科技產(chǎn)品進(jìn)步的關(guān)鍵瓶頸技術(shù),光學(xué)成本占未來所有科技產(chǎn)品成本的70%。[23]

縱觀歷史,科技革命的擴(kuò)散周期大約為60年,集成電路從20世紀(jì)60年代誕生至今也已過去60年[2],光芯片無疑是引領(lǐng)下一個(gè)60年的關(guān)鍵。當(dāng)然,光子也并不是要完全替代掉電子,而是相互協(xié)同。

屬于光芯片的時(shí)代已經(jīng)到來,但芯片行業(yè)一直殘酷地循環(huán)著優(yōu)勝劣汰和洗牌,誰能追逐得更快,誰才會(huì)成功。

免責(zé)聲明:本文采摘自網(wǎng)絡(luò),本文僅代表作者個(gè)人觀點(diǎn),不代表薩科微及行業(yè)觀點(diǎn),只為轉(zhuǎn)載與分享,支持保護(hù)知識(shí)產(chǎn)權(quán),轉(zhuǎn)載請(qǐng)注明原出處及作者,如有侵權(quán)請(qǐng)聯(lián)系我們刪除。

友情鏈接:站點(diǎn)地圖 薩科微官方微博 立創(chuàng)商城-薩科微專賣 金航標(biāo)官網(wǎng) 金航標(biāo)英文站

Copyright ?2015-2022 深圳薩科微半導(dǎo)體有限公司 版權(quán)所有 粵ICP備20017602號(hào)-1