目前全球經(jīng)濟(jì)大環(huán)境仍然充滿不確定性,制造業(yè)整體仍處于歷史低位。我國電子信息生產(chǎn)制造端修復(fù)力仍偏弱。

從生產(chǎn)供給端來看,電子元器件產(chǎn)業(yè)正處于主動(dòng)去庫存周期。市場(chǎng)上芯片供過于求,芯片廠商降價(jià)以去庫存,電子元器件供應(yīng)整體表現(xiàn)出量價(jià)齊跌。從下游需求端來看,占半導(dǎo)體應(yīng)用七成以上的消費(fèi)電子類需求仍然疲軟。但我們也看到產(chǎn)業(yè)鏈中仍有亮點(diǎn),汽車電子、光伏儲(chǔ)能等領(lǐng)域需求仍保持穩(wěn)定增長。

2023年開年以來電子元器件行業(yè)運(yùn)行情況如何?未來發(fā)展將如何演變?產(chǎn)業(yè)鏈庫存問題還將持續(xù)多久?本文將從以上問題出發(fā),看未來半導(dǎo)體產(chǎn)業(yè)走勢(shì),以期為了解產(chǎn)業(yè)提供一些參考及啟示。

全球生產(chǎn)制造業(yè)不景氣,我國電子信息制造端修復(fù)力偏弱

1、全球經(jīng)濟(jì)大環(huán)境仍充滿不確定性,全球制造業(yè)仍處于低位

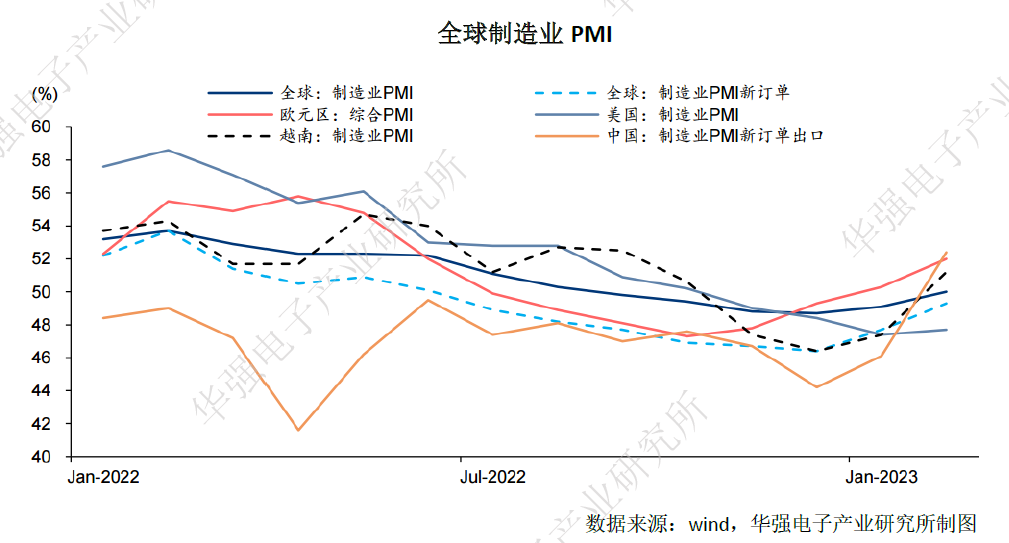

全球經(jīng)濟(jì)趨穩(wěn)態(tài)勢(shì)仍有待觀察。受制于地緣政治沖突影響,全球產(chǎn)業(yè)鏈和供應(yīng)鏈穩(wěn)定性仍不牢固。發(fā)達(dá)經(jīng)濟(jì)體刺激政策的退出對(duì)全球投資和貿(mào)易影響將繼續(xù)發(fā)酵。短期看全球整體PMI有所回升。2023年2月,全球制造業(yè)采購經(jīng)理指數(shù)(PMI)為49.9%,較上月上升0.7個(gè)百分點(diǎn),且接近50%榮枯線。但全球主要經(jīng)濟(jì)體除中國及亞洲部分國家(印度、泰國、越南)外,包括美國、歐盟及日本韓國等均處于低位徘徊,位于榮枯線以下,全球經(jīng)濟(jì)止降趨穩(wěn)力度仍有待加強(qiáng)。

2、我國電子信息制造業(yè)整體穩(wěn)定,走勢(shì)下行

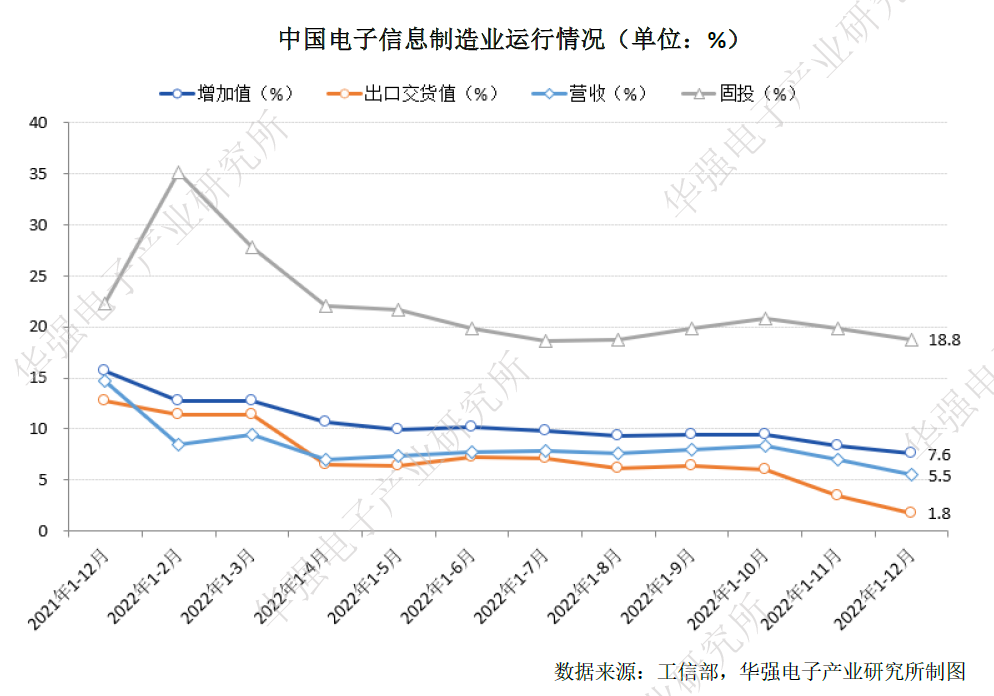

2022年我國電子信息制造業(yè)生產(chǎn)保持穩(wěn)定增長,出口增速有所回落,營收增速小幅下降,投資保持快速增長。

2022年,規(guī)模以上電子信息制造業(yè)增加值同比增長7.6%,分別超出工業(yè)、高技術(shù)制造業(yè)4和0.2個(gè)百分點(diǎn)。2022年,主要產(chǎn)品中,手機(jī)產(chǎn)量15.6億臺(tái),同比下降6.2%,其中智能手機(jī)產(chǎn)量11.7億臺(tái),同比下降8%;微型計(jì)算機(jī)設(shè)備產(chǎn)量4.34億臺(tái),同比下降8.3%;集成電路產(chǎn)量3242億塊,同比下降11.6%。

國家統(tǒng)計(jì)局公布的[敏感詞]數(shù)據(jù)顯示,2023年1-2月份,我國規(guī)模以上工業(yè)增加值同比實(shí)際增長2.4%,前值為1.3%。分行業(yè)看,生產(chǎn)高速增長的行業(yè)集中在基建、運(yùn)輸設(shè)備及高技術(shù)產(chǎn)業(yè)方面。電子信息制造相關(guān)行業(yè)普遍生產(chǎn)增速回落。其中,通信設(shè)備制造業(yè)增加值同比下降1.3%,計(jì)算機(jī)、通信和其他電子設(shè)備制造業(yè)增加值同比下降2.6%,汽車制造業(yè)增加值同比下滑1%。

2022年,規(guī)模以上電子信息制造業(yè)實(shí)現(xiàn)出口交貨值同比增長1.8%,增速較1-11月份回落1.7個(gè)百分點(diǎn)。據(jù)海關(guān)統(tǒng)計(jì),2022年,我國出口筆記本電腦1.66億臺(tái),同比下降25.3%;出口手機(jī)8.22億臺(tái),同比下降13.8%;出口集成電路2734億個(gè),同比下降12%。

3、我國機(jī)電行業(yè)重點(diǎn)產(chǎn)品出口下行

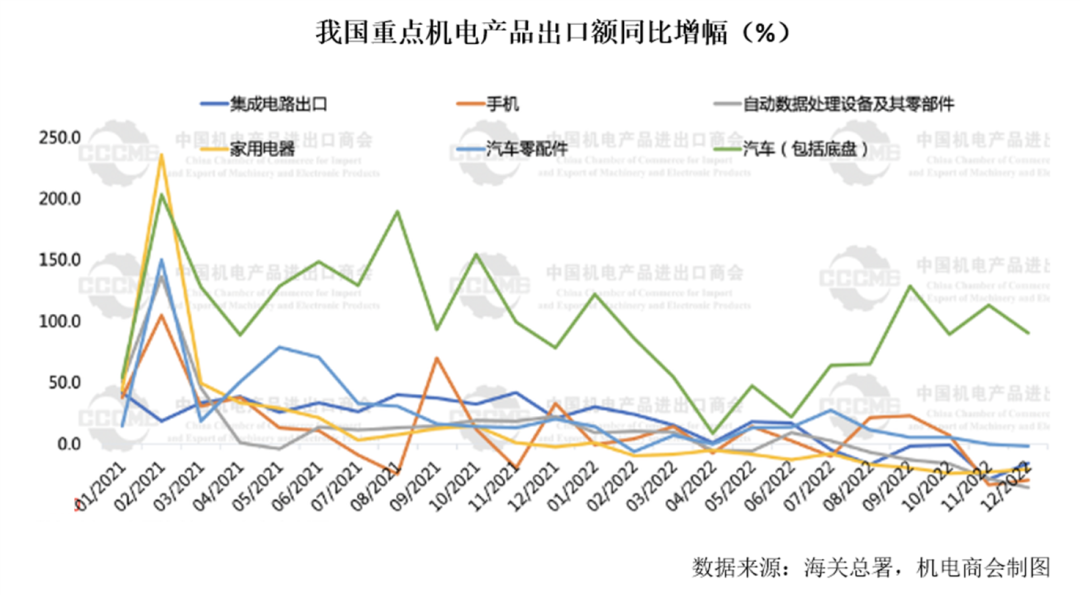

2022年,全球通脹高企致耐用型消費(fèi)品需求減少,疊加高基數(shù)因素及行業(yè)結(jié)構(gòu)性特征,包括計(jì)算機(jī)、手機(jī)、家用電器、照明設(shè)備等在內(nèi)的機(jī)電領(lǐng)域重點(diǎn)傳統(tǒng)行業(yè)出口額同比下降。其中,全年手機(jī)出口8.22億部,為近12年來[敏感詞]值,同比下降13.8%,受高端產(chǎn)品均價(jià)支撐,手機(jī)累計(jì)出口額同比下降2.5%至1426.7億美元;計(jì)算機(jī)出口額連續(xù)5個(gè)月同比下降,全年累計(jì)出口2359.6億美元,同比下降7.5%;家用電器出口持續(xù)下滑,量值分別連續(xù)14個(gè)月和11個(gè)月同比下降,全年累計(jì)出口855.0億美元,同比下降13.3%。

受下游電子消費(fèi)行業(yè)需求低迷影響,集成電路進(jìn)出口持續(xù)下行。其中,出口量連續(xù)10個(gè)月同比下降,受單價(jià)提升帶動(dòng),全年累計(jì)出口1539.2億美元,同比增長0.3%;進(jìn)口方面,自2021年12月以來,集成電路進(jìn)口量已連降13個(gè)月,全年進(jìn)口額同比下降3.9%至4155.8億美元,仍保持我國進(jìn)口額[敏感詞]的單一商品,占貨物進(jìn)口總額的15.3%。

2023年1~2月,我國機(jī)電產(chǎn)品進(jìn)出口延續(xù)下滑態(tài)勢(shì),貿(mào)易總額為4230.4億美元,同比下降13.8%。其中,出口額為2940.5億美元,同比下降7.2%。其中,自動(dòng)數(shù)據(jù)處理設(shè)備及其零部件、集成電路、家用電器、通用機(jī)械設(shè)備、照明產(chǎn)品、液晶平板顯示模組等重點(diǎn)品類出口普遍下滑。其中,家用電器出口額為122億美元,同比下降13.2%;音視頻設(shè)備機(jī)器零件出口額為51億美元,同比下降9.8%;液晶平板顯示模組出口額為36.3億美元,同比下降27.5%。

我國光伏儲(chǔ)能、新能源汽車等新興行業(yè)持續(xù)釋放增長潛力。以人民幣計(jì),2022年我國太陽能電池和鋰電池出口額分別同比增長67.8%和86.7%;新能源汽車帶動(dòng)整車出口保持高景氣,拉動(dòng)當(dāng)年機(jī)電產(chǎn)品出口額增幅1.3個(gè)百分點(diǎn)。全年整車出口量值分別同比增長56.8%和74.7%,累計(jì)出口332.1萬輛合601.6億美元,連續(xù)27個(gè)月同比增加。

上游電子元器件產(chǎn)業(yè)處于主動(dòng)去庫存周期

1、全球半導(dǎo)體月度銷售額同環(huán)比下降幅度繼續(xù)擴(kuò)大,預(yù)期2023H1將延續(xù)調(diào)整

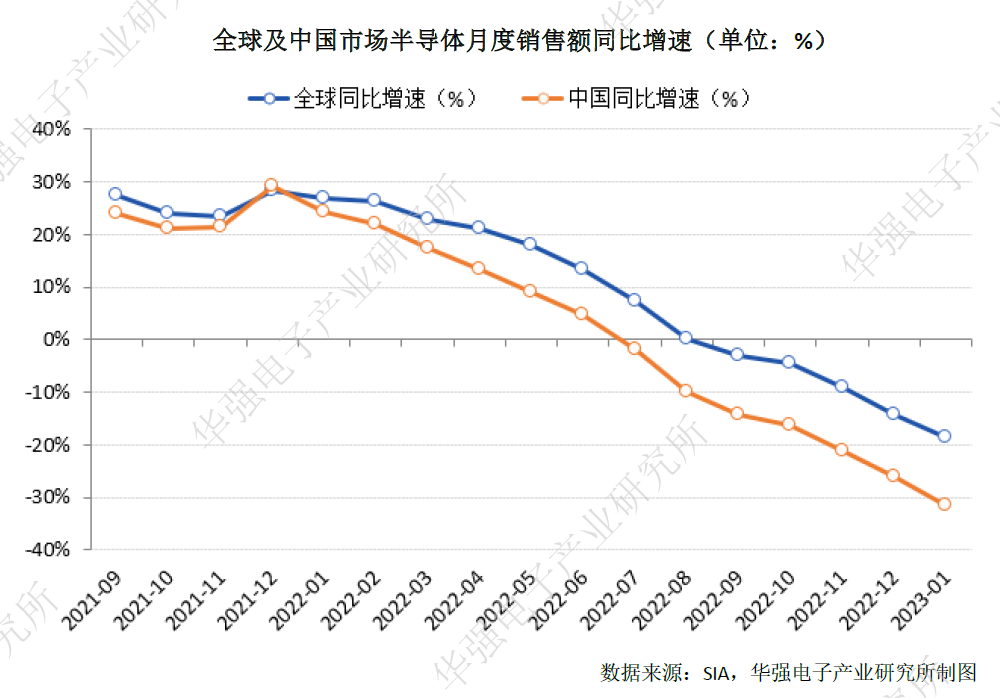

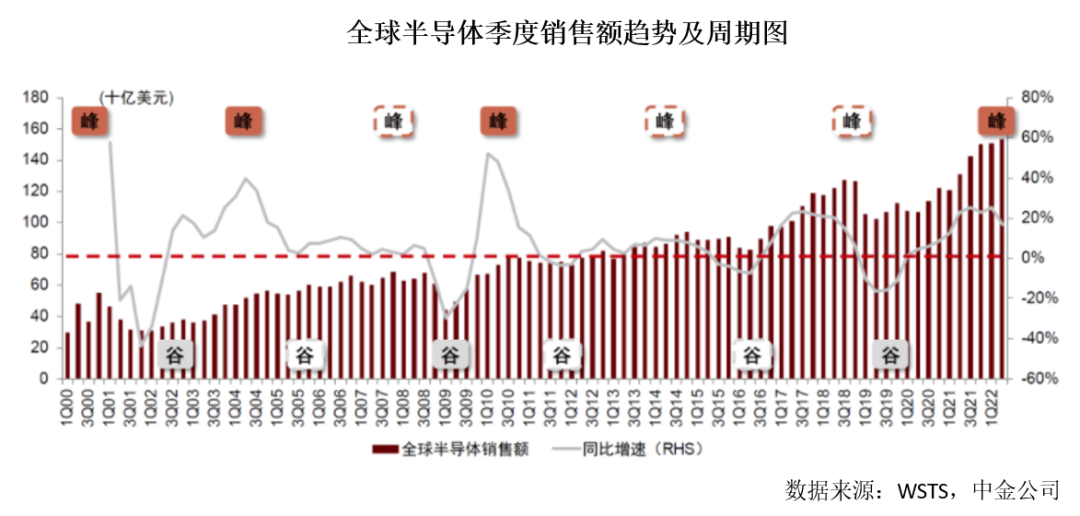

2023年1月全球半導(dǎo)體銷售額同比下降18.5%,環(huán)比下降5.2%,下降幅度繼續(xù)擴(kuò)大。根據(jù)美國半導(dǎo)體行業(yè)協(xié)會(huì)(SIA)的數(shù)據(jù),2022年全球半導(dǎo)體銷售額達(dá)5735億美元,同比增長3.2%。2023年1月全球半導(dǎo)體行業(yè)銷售額為413億美元,與2022年12月的436億美元環(huán)比下降5.2%,與2022年1月的507億美元同比下降18.5%,創(chuàng)出去年下半年以來的[敏感詞]降幅。從地區(qū)來看,1月份歐洲的環(huán)比銷售額略有增長(0.6%),日本(-2.1%)、亞太/所有其他地區(qū)(-2.7%)、美洲(-7.9%)和中國(-8.0%)的環(huán)比銷售額有所下降。歐洲(0.9%)和日本(0.7%)的銷售額同比有所上升,美洲(-12.4%)、亞太/所有其他地區(qū)(-19.5%)和中國(-31.6%)的銷售額同比下降。

2023年1月中國半導(dǎo)體銷售額同比下降31.6%,創(chuàng)出自2022年7月來的[敏感詞]跌幅。根據(jù)美國半導(dǎo)體行業(yè)協(xié)會(huì)(SIA)的數(shù)據(jù),2023年1月中國半導(dǎo)體行業(yè)銷售額為116億美元,與2022年12月的126億美元環(huán)比下降8.0%,與2022年1月的170億美元同比下降31.6%,創(chuàng)出自2022年7月來的[敏感詞]跌幅,也高于同期全球半導(dǎo)體市場(chǎng)跌幅(-18.5%)。

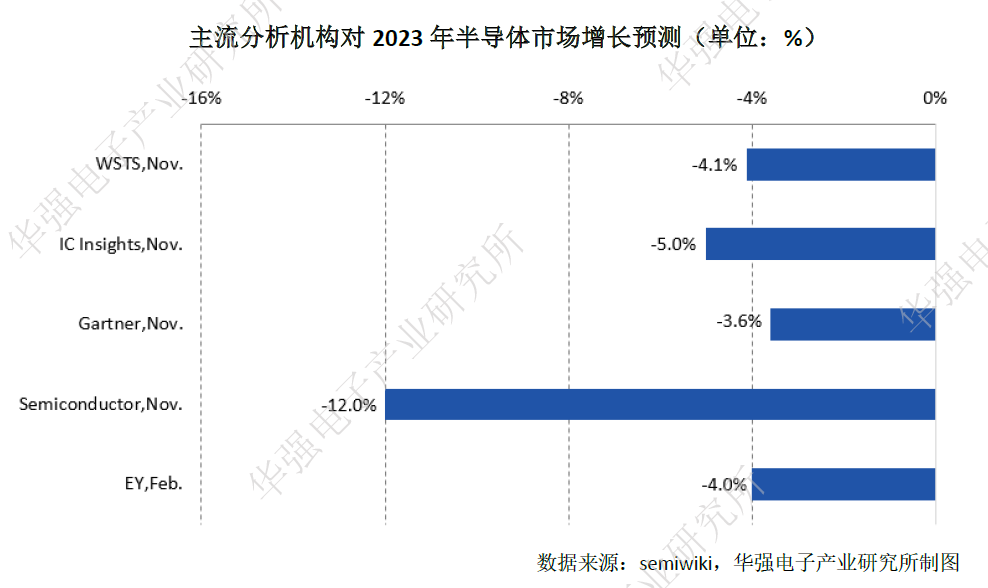

主流分析機(jī)構(gòu)預(yù)測(cè)2023年全球半導(dǎo)體銷售額下降幅度在4-5%。全球半導(dǎo)體市場(chǎng)銷售額2022年下半年環(huán)比上半年下滑9.2%,2023年[敏感詞]季度預(yù)計(jì)環(huán)比2022年第四季度繼續(xù)下降,因此2023年全球半導(dǎo)體市場(chǎng)下滑概率較高,WSTS、IC Insights、Gartner和EY預(yù)計(jì)下降的幅度在4-5%。

2、中國集成電路產(chǎn)量增速持續(xù)下滑

從月度數(shù)據(jù)來看,自2022年1月份以來,我國集成電路月度產(chǎn)量持續(xù)下滑,10月份同比跌幅更是達(dá)到-26.7%,11-12月跌幅雖有所收窄,但仍呈現(xiàn)下滑趨勢(shì)。總體來看,2022年全年我國集成電路產(chǎn)量3241.9億塊,比上年同比下降了9.8%,1-12月單月產(chǎn)量同比全部下降,10月份下降幅度[敏感詞],該增速僅高于2009年1月份時(shí)的-30.98%,而當(dāng)時(shí)正處于2008年美國金融危機(jī)。

進(jìn)入2023年,我國集成電路產(chǎn)量仍呈現(xiàn)下滑態(tài)勢(shì)。根據(jù)國家統(tǒng)計(jì)局3月15日公布的數(shù)據(jù)顯示,2023年1-2月的集成電路產(chǎn)量共計(jì)443億塊,較上年同期下降了17%。這與去年同期的芯片產(chǎn)量僅下降1.2%至573億塊形成鮮明對(duì)比。(備注:由于農(nóng)歷新年假期,制造業(yè)活動(dòng)往往放緩,統(tǒng)計(jì)局通常將1月和2月的產(chǎn)出數(shù)據(jù)合并在一起。)

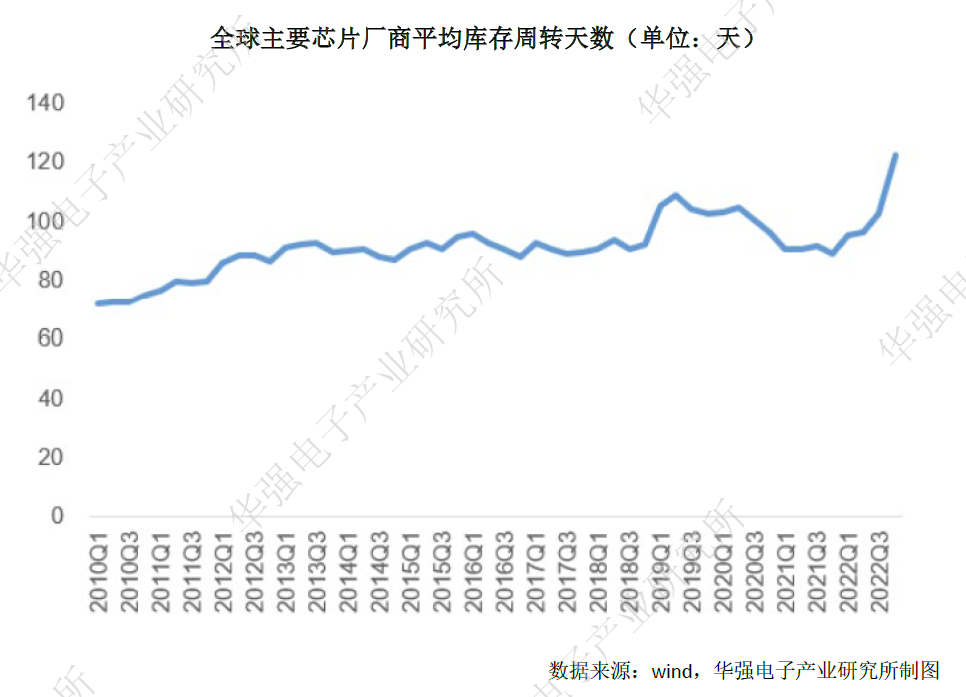

2022年四季度,全球主要芯片廠商庫存水位仍繼續(xù)提升,22Q4平均庫存周轉(zhuǎn)天數(shù)環(huán)比提升20天。根據(jù)Wind的數(shù)據(jù),全球主要芯片廠商包括英特爾、AMD、英偉達(dá)、高通、博通、美光、TI、ADI、恩智浦、微芯、安森美2022年第三季度的平均庫存周轉(zhuǎn)天數(shù)為102天,2022年第四季度增加到122天,環(huán)比提升20天。

4、晶圓廠產(chǎn)能利用率季度大幅下降,預(yù)計(jì)下降趨勢(shì)將持續(xù)到23Q2

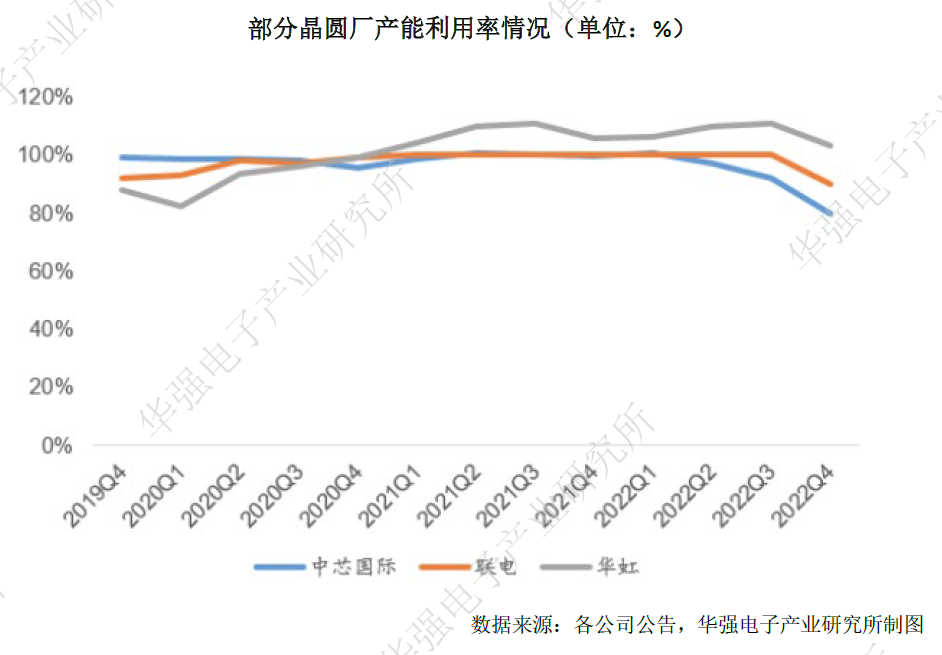

晶圓廠產(chǎn)能利用率22Q4大幅下降。半導(dǎo)體市場(chǎng)需求自2022年三季度大幅下跌,導(dǎo)致芯片原廠流片意愿不強(qiáng),晶圓廠的產(chǎn)能利用率也出現(xiàn)下滑,2022年第四季度晶圓廠產(chǎn)能利用率進(jìn)一步下跌。國內(nèi)晶圓代工龍頭廠商中芯國際2022年第四季度的產(chǎn)能利用率從三季度的92.1%大幅下降至79.5%;聯(lián)電2022年第四季度的產(chǎn)能利用率從三季度的100%下降至90%;由于華虹半導(dǎo)體主要產(chǎn)品功率等特色工藝依然保持較高的景氣度,雖然公司2022年第四季度的產(chǎn)能利用率從三季度的110.8%下降至103.2%,但產(chǎn)能利用率仍在較高水平。

預(yù)計(jì)晶圓廠產(chǎn)能利用率下降趨勢(shì)將持續(xù)到2023年第二季度。臺(tái)積電總裁魏哲家近期表示,由于智能手機(jī)、PC等終端市場(chǎng)需求進(jìn)一步下滑,7nm/6nm產(chǎn)能利用率低于預(yù)期,此情況將持續(xù)至2023年上半年。聯(lián)電總經(jīng)理王石近期也指出,2023年[敏感詞]季度訂單能見度偏低,營運(yùn)充滿多重挑戰(zhàn),晶圓出貨量估計(jì)減少17%-19%,ASP預(yù)計(jì)持平,產(chǎn)能利用率將降至70%。根據(jù)韓媒THE ELEC報(bào)道,三星、DB Hitek、SK海力士旗下代工廠Key Foundry、Magnachip和SK海力士等韓國晶圓廠的開工率自2022年第四季度開始急劇下降,預(yù)計(jì)這一趨勢(shì)至少將持續(xù)到今年第二季度;其中三星、DB Hitek和Key Foundry的8英寸晶圓廠開工率都在60%至70%之間,三星的12英寸晶圓廠的開工率仍保持在80%左右。

5、半導(dǎo)體行業(yè)處于主動(dòng)去庫存階段

半導(dǎo)體行業(yè)是較為典型的具有強(qiáng)周期性的行業(yè)——分解來看大概有三重周期。[敏感詞]重周期是產(chǎn)品周期,代表需求端的變化,主要與產(chǎn)品的生命周期相關(guān)。第二重周期是產(chǎn)能周期,代表供給端的變化,主要與需求變化、競(jìng)爭性投資、時(shí)滯等因素相關(guān)。第三重周期是庫存周期,即代表了供需關(guān)系的變化,主要與行業(yè)供需關(guān)系、短期的信息不對(duì)稱、時(shí)滯以及overbooking等因素相關(guān)。

全球半導(dǎo)體行業(yè)每4-5年會(huì)經(jīng)歷一輪完整的周期。從谷到峰的上行周期通常是1~3年,從峰到谷的下行周期通常1~2年。最近這一輪完整周期的啟動(dòng)是從2019年中開始,至今已有3年半,下行期也近16個(gè)月,從時(shí)間維度看,或逐漸行至底部區(qū)域。

供需關(guān)系的變化是主導(dǎo)半導(dǎo)體周期的核心因素。短期半導(dǎo)體產(chǎn)業(yè)發(fā)展主要看庫存周期。典型的庫存周期可分為四個(gè)階段:主動(dòng)去庫存(量價(jià)齊跌)、被動(dòng)去庫存(量跌價(jià)平/升)、主動(dòng)補(bǔ)庫存(量價(jià)齊升)、被動(dòng)補(bǔ)庫存(量升價(jià)平/跌)。

2021年,受疫情影響,汽車廠商判斷市場(chǎng)會(huì)下降,減少了芯片的訂購。但在疫情得到控制后,新能源汽車新勢(shì)力開始發(fā)力,汽車銷量出現(xiàn)增長。此外,因?yàn)橐咔榈脑颍蛹肄k公場(chǎng)景增加,PC等需求的上漲增加了對(duì)芯片的需要。而芯片代工廠因此前的計(jì)劃,已經(jīng)將產(chǎn)能分配給消費(fèi)電子,難以對(duì)臨時(shí)增加的汽車芯片需求提供支持。另一方面,由于美國對(duì)中國半導(dǎo)體制裁的加劇,增加了半導(dǎo)體貿(mào)易的不確定性。終端廠商對(duì)供應(yīng)鏈安全的擔(dān)憂,引發(fā)了全行業(yè)的恐慌性的囤貨,加劇了芯片供不應(yīng)求的狀況,推動(dòng)整個(gè)行業(yè)進(jìn)入主動(dòng)補(bǔ)庫存階段(21Q1~21Q3)。

2021年四季度開始,全球芯片需求逐漸疲軟,主要由于三大市場(chǎng)受不利影響——?dú)W洲由于俄烏沖突,經(jīng)濟(jì)嚴(yán)重衰退;美國持續(xù)高通脹,導(dǎo)致市場(chǎng)需求低迷;中國受全球疫情不景氣影響,下游市場(chǎng)需求承壓。需求緊縮直接導(dǎo)致先進(jìn)工藝和消費(fèi)側(cè)的價(jià)格開始趨于平穩(wěn)。而該階段各大晶圓廠加大先進(jìn)工藝的資本支出,供給側(cè)持續(xù)增加,晶圓廠產(chǎn)能供過于求,全行業(yè)芯片庫存積壓,Q3達(dá)到庫存高點(diǎn)。從市場(chǎng)反映到真正實(shí)施需求調(diào)整的這段時(shí)間中,找不到新銷路的廠商推動(dòng)著市場(chǎng)進(jìn)入到了被動(dòng)補(bǔ)庫存的階段(21Q4-22Q3)。

目前半導(dǎo)體行業(yè)處于主動(dòng)去庫存階段(22Q4-23Q2)。終端市場(chǎng)遇冷,庫存壓力逐漸傳導(dǎo)到上游芯片廠商,半導(dǎo)體行業(yè)庫存達(dá)到歷史高位。晶圓廠產(chǎn)能過剩,消費(fèi)芯片供過于求,于是開始降價(jià)以去庫存,供給緊縮,行業(yè)整體表現(xiàn)出量價(jià)齊跌的狀態(tài)。

根據(jù)浙商證券的預(yù)測(cè),2023年下半年半導(dǎo)體行業(yè)將進(jìn)入被動(dòng)去庫存階段:預(yù)計(jì)隨著全球經(jīng)濟(jì)回暖,手機(jī)、智能家電、智能汽車等下游消費(fèi)電子市場(chǎng)需求復(fù)蘇,芯片庫存持續(xù)去化,價(jià)格趨于平穩(wěn)。而隨著需求側(cè)增長驅(qū)動(dòng)供給側(cè)產(chǎn)能逐步釋放,供需錯(cuò)配或?qū)⒋呋瘍r(jià)格上漲,預(yù)計(jì)2024年消費(fèi)半導(dǎo)體有望步入量價(jià)齊升的上行通道。

下游消費(fèi)類需求仍未復(fù)蘇,新能源汽車需求相對(duì)較好

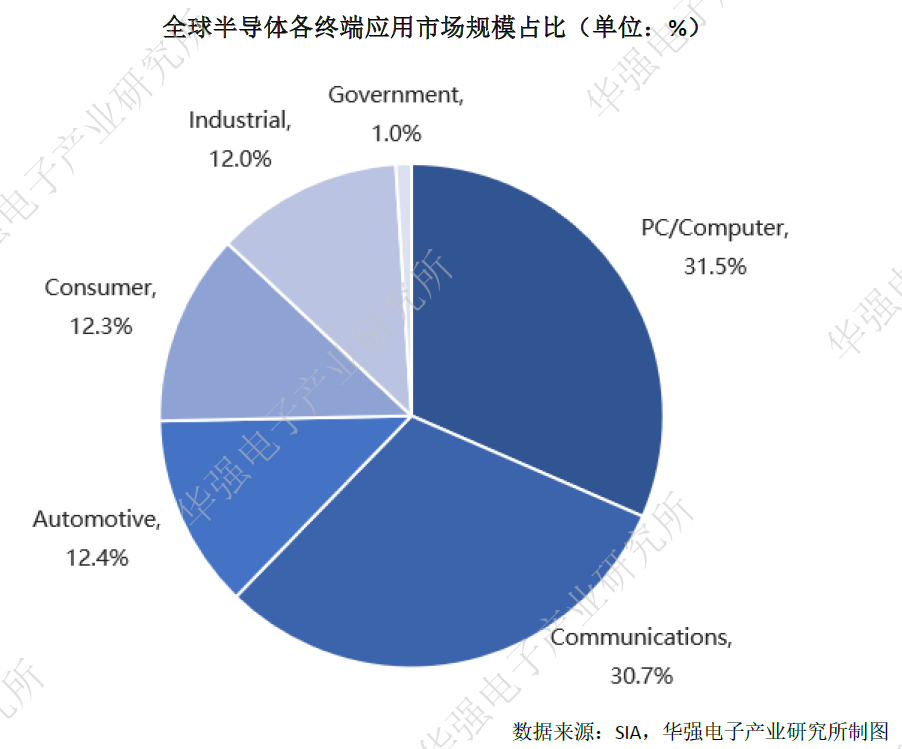

全球半導(dǎo)體下游需求呈現(xiàn)結(jié)構(gòu)性特征,消費(fèi)類需求下滑導(dǎo)致全球半導(dǎo)體銷售額下降。從半導(dǎo)體下游應(yīng)用結(jié)構(gòu)看,SIA數(shù)據(jù)顯示,全球半導(dǎo)體下游應(yīng)用領(lǐng)域中PC/電腦占比31.5%、手機(jī)通信占比30.7%、汽車占比12.4%、消費(fèi)電子占比12.3%、工業(yè)占比12%、政府占比1%。

由于消費(fèi)類下游占比較高,智能手機(jī)、PC等出貨量均處于大幅下降的趨勢(shì)中,消費(fèi)類需求大幅下滑導(dǎo)致全球半導(dǎo)體銷售額下降,新能源汽車銷量仍處于增長中。目前智能手機(jī)、PC等終端廠商仍處于去庫存的狀態(tài),未出現(xiàn)明顯的需求復(fù)蘇跡象。整體來看,目前半導(dǎo)體行業(yè)仍處于下行周期中,下游需求呈現(xiàn)結(jié)構(gòu)分化趨勢(shì),消費(fèi)類需求仍然疲軟,新能源汽車、光伏儲(chǔ)能領(lǐng)域需求相對(duì)較好。

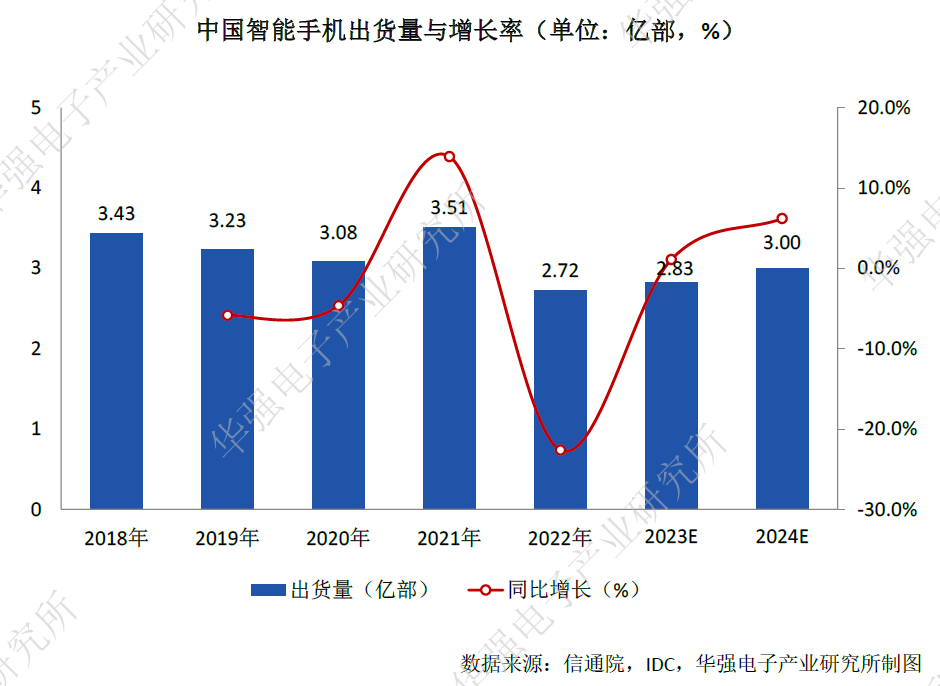

1、手機(jī)市場(chǎng)疲軟,終端廠商仍處于去庫存階段,預(yù)計(jì)到2024年市場(chǎng)恢復(fù)增長

通貨膨脹和經(jīng)濟(jì)的不確定性嚴(yán)重抑制了消費(fèi)者支出,疊加手機(jī)創(chuàng)新邊際減弱且產(chǎn)品同質(zhì)化嚴(yán)重,智能手機(jī)行業(yè)步入存量替換階段,市場(chǎng)需求受限。據(jù)IDC數(shù)據(jù),由于市場(chǎng)復(fù)蘇速度慢于預(yù)期,IDC[敏感詞]修訂其預(yù)測(cè)數(shù)據(jù),預(yù)計(jì)2023年智能手機(jī)的出貨量將下降1.1%至11.9億部。IDC認(rèn)為,智能手機(jī)市場(chǎng)預(yù)計(jì)要到2024年才會(huì)出現(xiàn)真正的復(fù)蘇,屆時(shí)預(yù)計(jì)同比增長5.9%。

國內(nèi)市場(chǎng)走勢(shì)也并不樂觀。據(jù)信通院統(tǒng)計(jì),2022年國內(nèi)市場(chǎng)手機(jī)總體出貨量累計(jì)2.72億部,同比下降22.6%,市場(chǎng)消費(fèi)需求的大幅下降。在庫存方面,經(jīng)過2022年的去庫存進(jìn)程,目前已取得初步成效,渠道端庫存周轉(zhuǎn)天數(shù)在2022年三季度呈現(xiàn)了明顯的下行。根據(jù)英特爾、臺(tái)積電、中芯國際的展望,1H2023消費(fèi)電子行業(yè)將繼續(xù)處于去庫存進(jìn)程中,到下半年,智能手機(jī)行業(yè)有望完成去庫存進(jìn)程。展望中國智能手機(jī)市場(chǎng),隨著經(jīng)濟(jì)大環(huán)境的逐漸好轉(zhuǎn),中國智能手機(jī)市場(chǎng)會(huì)有一定反彈,并持續(xù)至明年,IDC預(yù)計(jì),到2024年中國智能手機(jī)市場(chǎng)出貨量有望重新回到3億市場(chǎng),同比增長6.2%。

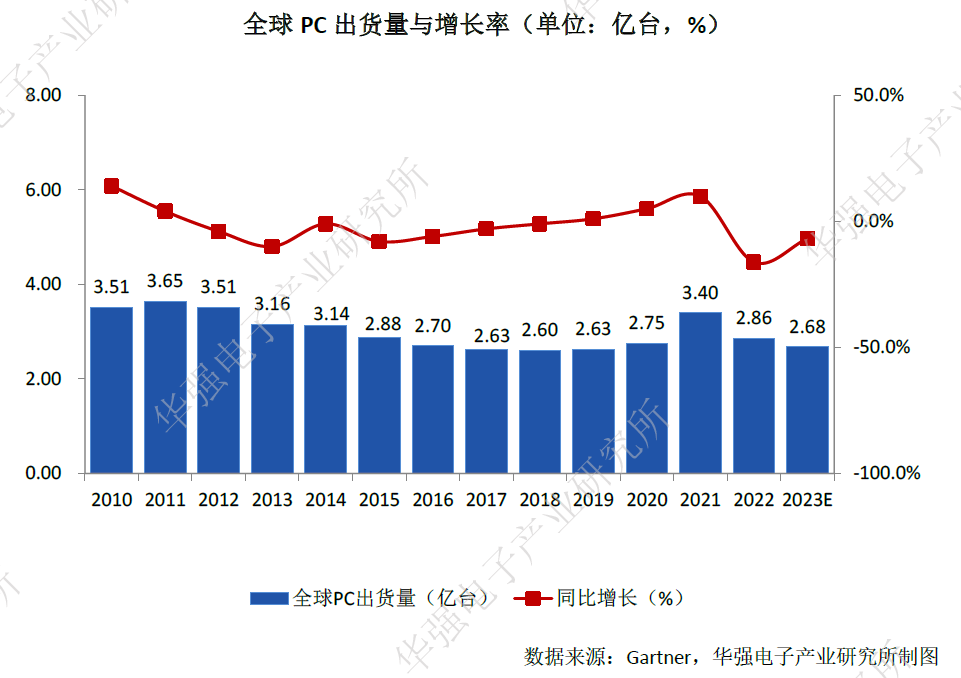

2、PC銷量受挫,預(yù)計(jì)2023出貨量仍將進(jìn)一步收縮

同樣受到影響的還有PC市場(chǎng),Gartner數(shù)據(jù),2022年全球PC出貨量2.862億臺(tái),同比下降了16.2%。由于消費(fèi)需求放緩,教育需求已基本滿足,以及宏觀經(jīng)濟(jì)狀況惡化,企業(yè)需求被壓縮,預(yù)計(jì)2023年全球PC出貨量仍將進(jìn)一步收縮,預(yù)計(jì)將下降6.8%。

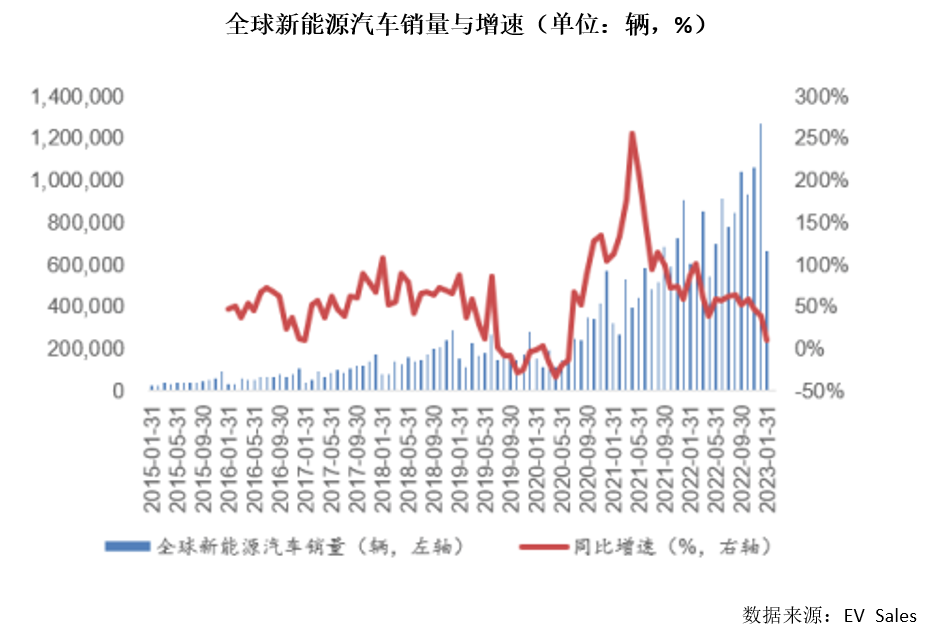

3、汽車市場(chǎng)整體呈現(xiàn)穩(wěn)中向好態(tài)勢(shì),2023年預(yù)期銷量繼續(xù)保持高速成長

根據(jù)EV Sales的數(shù)據(jù),2022年全球新能源汽車銷量為1007萬輛,同比增長56.37%;2023年1月全球新能源汽車銷量為66萬輛,同比增長9.85%。

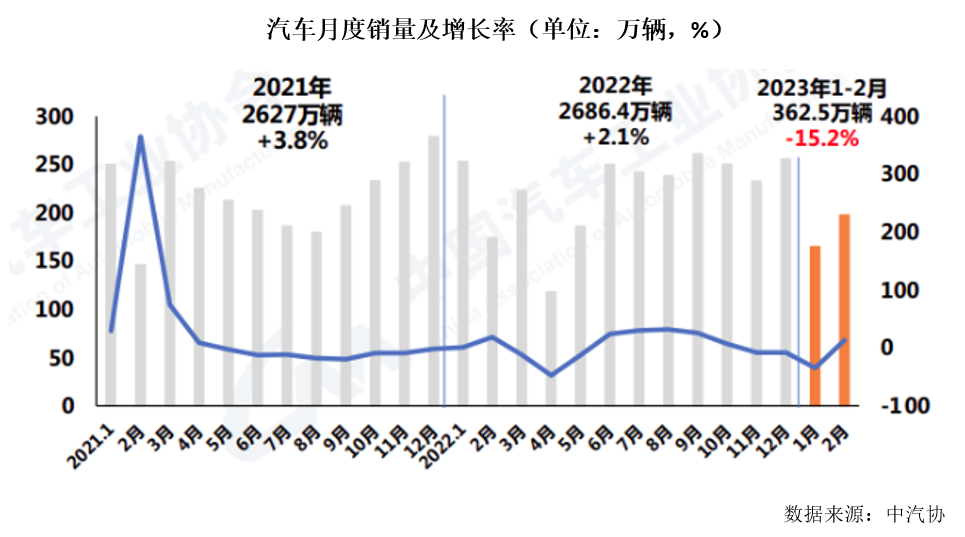

中國市場(chǎng),由于2022年底燃油車購置稅優(yōu)惠及新能源車國補(bǔ)退出形成部分需求提前透支,疊加當(dāng)前處于傳統(tǒng)車市淡季,終端需求疲軟,今年前2個(gè)月汽車整體銷量下滑。中汽協(xié)數(shù)據(jù),今年1-2月汽車產(chǎn)銷分別為362.6萬輛和362.5萬輛,同比分別下降14.5%和15.2%。其中,新能源汽車產(chǎn)銷累計(jì)完成97.7萬輛和93.3萬輛,同比分別增長18.1%和20.8%,市場(chǎng)占有率達(dá)到25.7%。

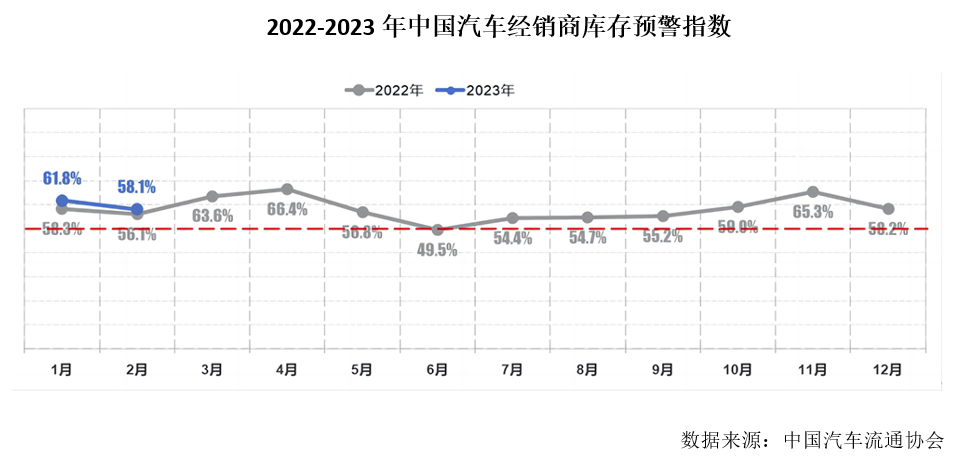

庫存方面,2023年2月中國汽車經(jīng)銷商庫存預(yù)警指數(shù)為58.1%,同比上升2.0個(gè)百分點(diǎn),環(huán)比下降3.7個(gè)百分點(diǎn),庫存預(yù)警指數(shù)位于榮枯線之上,經(jīng)銷商壓力不減。

當(dāng)前多地陸續(xù)發(fā)放補(bǔ)貼提振汽車消費(fèi),多家車企開啟大范圍降價(jià)活動(dòng),來刺激汽車銷量。短期來看,降價(jià)潮有望提振Q2汽車銷量。全年來看,中汽協(xié)預(yù)測(cè)2023年汽車市場(chǎng)整體將呈現(xiàn)穩(wěn)中向好發(fā)展態(tài)勢(shì),全年有望實(shí)現(xiàn)3%的增長。

4、雙碳戰(zhàn)略持續(xù)推進(jìn),光伏儲(chǔ)能領(lǐng)域前景廣闊

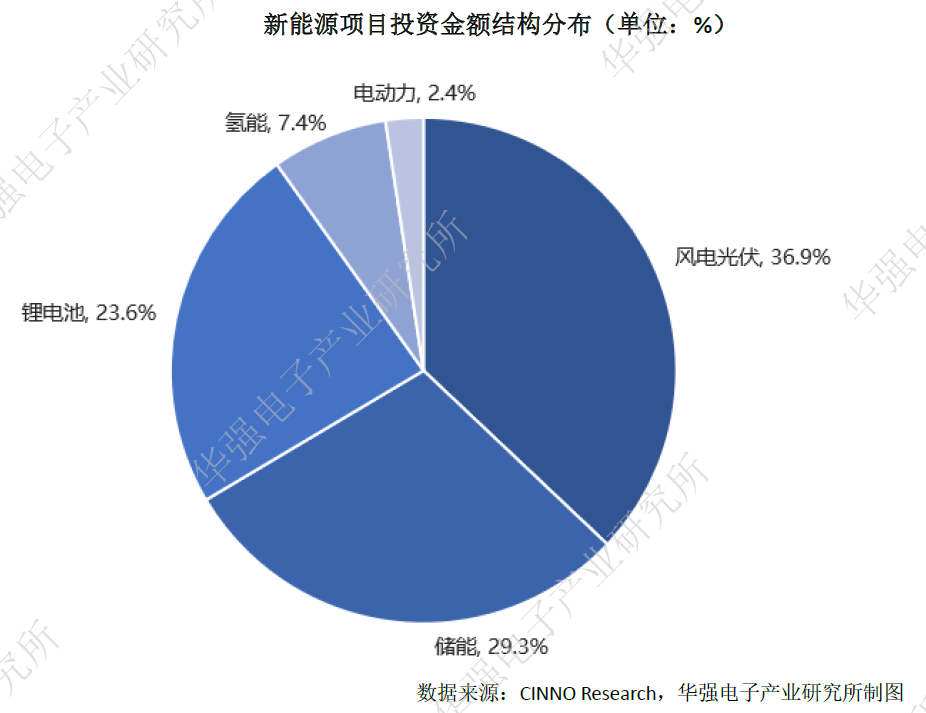

“雙碳”戰(zhàn)略下,以光伏、風(fēng)電為代表的可再生能源市場(chǎng)迎來快速發(fā)展。CINNO Research統(tǒng)計(jì)數(shù)據(jù),2022年中國新能源項(xiàng)目投資金額高達(dá)9.2萬億人民幣(含臺(tái)灣),其中,風(fēng)電光伏投資總額約3.4萬億人民幣,占比約為36.9%;儲(chǔ)能投資總額2.7萬億人民幣,占比約29.3%;鋰電池儲(chǔ)能投資總金額2.2萬億人民幣,占比約為23.6%。風(fēng)電光伏、儲(chǔ)能與鋰電池為2022年新能源行業(yè)的三駕馬車。

從裝機(jī)量看,2022年全國風(fēng)電、光伏發(fā)電新增裝機(jī)達(dá)1.25億千瓦,連續(xù)三年突破1億千瓦,再創(chuàng)歷史新高。全年可再生能源新增裝機(jī)1.52億千瓦,占全國新增發(fā)電裝機(jī)的76.2%,已成為中國電力新增裝機(jī)的主體。截至2022年底,可再生能源裝機(jī)突破12億千瓦,達(dá)到12.13億千瓦,占全國發(fā)電總裝機(jī)的47.3%,較2021年提高2.5個(gè)百分點(diǎn)。

總體來看,目前整體新能源產(chǎn)業(yè)處于快速增長的發(fā)展階段,并且在未來3-5年將持續(xù)保持高速增長,也將成為中國未來經(jīng)濟(jì)發(fā)展的重要增長引擎。

從周期層面來看,2023年上半年,去庫存仍是半導(dǎo)體產(chǎn)業(yè)的主旋律,周期觸底復(fù)蘇的預(yù)期逐漸清晰。

從下游需求來看,結(jié)構(gòu)分化特征依然明顯。以手機(jī)、PC等為代表的消費(fèi)電子類需求依然疲軟。IDC認(rèn)為,智能手機(jī)市場(chǎng)預(yù)計(jì)要到2024年才會(huì)出現(xiàn)真正的復(fù)蘇。消費(fèi)電子市場(chǎng)下滑,但半導(dǎo)體產(chǎn)業(yè)鏈中仍有亮點(diǎn),汽車電子就是其中最耀眼的市場(chǎng)。汽車市場(chǎng)整體呈現(xiàn)穩(wěn)中向好態(tài)勢(shì),預(yù)期2023年銷量將繼續(xù)保持高速成長。此外,在雙碳經(jīng)濟(jì)驅(qū)動(dòng)下,光伏儲(chǔ)能領(lǐng)域也將持續(xù)向好。

展望2023年下半年及2024年,隨著全球經(jīng)濟(jì)回暖,手機(jī)、智能家電、智能汽車等下游消費(fèi)電子市場(chǎng)需求復(fù)蘇,芯片庫存持續(xù)去化,價(jià)格趨于平穩(wěn)。而隨著需求側(cè)增長驅(qū)動(dòng)供給側(cè)產(chǎn)能逐步釋放,供需錯(cuò)配或?qū)⒋呋瘍r(jià)格上漲,預(yù)計(jì)2024年半導(dǎo)體產(chǎn)業(yè)有望從2023年的谷底反轉(zhuǎn),開始步入上行周期。

免責(zé)聲明:本文采摘自“ 華強(qiáng)電子產(chǎn)業(yè)研究所”,本文僅代表作者個(gè)人觀點(diǎn),不代表薩科微及行業(yè)觀點(diǎn),只為轉(zhuǎn)載與分享,支持保護(hù)知識(shí)產(chǎn)權(quán),轉(zhuǎn)載請(qǐng)注明原出處及作者,如有侵權(quán)請(qǐng)聯(lián)系我們刪除。