服務(wù)熱線

0755-83044319

發(fā)布時間:2022-03-17作者來源:薩科微瀏覽:1682

編者按:

闊別波瀾壯闊的2020年,我們即將迎來充滿希望與未知的激蕩新十年。科技與資本的雙重推動,是這個十年的時代主旋律,也很可能成為下個十年的創(chuàng)新主推力。因此,臨近2020年年底,我們推出了“年度行業(yè)研究”這個系列,選擇了當下最受關(guān)注的領(lǐng)域進行系統(tǒng)梳理。這些行業(yè),或正在改寫當下新經(jīng)濟格局,或有可能重塑未來商業(yè)甚至國際格局,或是36氪讀者感興趣,或是正產(chǎn)生巨大的社會影響。我們也希望用這樣的方式,和我氪的讀者一起“無限拓展邊界”,一起“更先看到未來”。

本文是這個系列的一篇。我們選取了5G。每十年一次的通信技術(shù)升級,不僅意味著國家層面的電信基礎(chǔ)設(shè)施競賽,也意味著巨大的商業(yè)機遇。事實上,5G不僅是一場通信技術(shù)革命,更是一場全面的產(chǎn)業(yè)革命。本文主要是5G研究的上篇,主要針對上游產(chǎn)業(yè),我們近期也將推出下篇,重點梳理5G下游應(yīng)用。

每十年一次的通信技術(shù)升級,不僅意味著國家層面的電信基礎(chǔ)設(shè)施競賽,也意味著巨大的商業(yè)機遇。市場咨詢公司IHS Markit的研究表明,到2035年5G將創(chuàng)造13.2萬億美元經(jīng)濟產(chǎn)出。

進入2020年,全球5G進入建設(shè)爬坡,商用加速試點。截止2020年前三季度,中國已經(jīng)建成的5G基站60萬個,5G套餐用戶1.1億。在To B應(yīng)用市場,圍繞5G特性,諸如智慧礦山、智慧港口、智慧工廠、AVR等場景的5G試點正在落地試點。

事實上,5G不僅僅是一場電信技術(shù)革命,更是一場產(chǎn)業(yè)革命。簡單來看,現(xiàn)階段5G的紅利仍主要集中在網(wǎng)絡(luò)建設(shè)環(huán)節(jié),其紅利可以概括為技術(shù)創(chuàng)新、自主可控、規(guī)模效應(yīng)。但從長遠來看,5G更是一場產(chǎn)業(yè)革命,或帶來2B產(chǎn)業(yè)的重新洗牌。通信與云計算、物聯(lián)網(wǎng)、AI技術(shù)的結(jié)合,“產(chǎn)業(yè)互聯(lián)網(wǎng)”才真正形成雛形。

站在產(chǎn)業(yè)革命的視角上,5G的商業(yè)機會不僅在硬件基建紅利、應(yīng)用的潛力,而是產(chǎn)業(yè)變革下的商業(yè)機遇。

本文將從以下幾個方面對5G上游產(chǎn)業(yè)進行梳理:

· 5G不僅是一場通信技術(shù)革命,更是一場產(chǎn)業(yè)革命

· 中國5G商用時間表及進度

· 2020年中國5G商用投資預(yù)算

· 5G基站成本拆解

· 5G基站運維成本分析

· 5G上游紅利產(chǎn)業(yè)環(huán)節(jié)拆解

· 5G上游國產(chǎn)替代進程分析

更是一場即將發(fā)生的全面產(chǎn)業(yè)革命

毫無疑問,5G是一場通信技術(shù)革命。但從長遠視角來看,5G更是一場產(chǎn)業(yè)革命。

從網(wǎng)絡(luò)特性上來講,3G、4G主要解決了人與人之間的通信,5G則重點解決了人與物,尤其是物與物的通信。

在5G網(wǎng)絡(luò)之前,雖然有NB-IOT+4G的物聯(lián)網(wǎng)解決方案,但在延遲、覆蓋等方面仍有欠缺,實際當中仍無法完全滿足商用需求。

物聯(lián)網(wǎng)涉及到設(shè)備的聯(lián)網(wǎng)、分析、控制。在解決了“聯(lián)網(wǎng)”問題后,分析環(huán)節(jié)開始“有數(shù)可依”。物聯(lián)網(wǎng)帶來的是數(shù)據(jù)量的飆升。數(shù)據(jù)成為最重要的核心資產(chǎn)。若數(shù)據(jù)真正產(chǎn)生價值,原有的移動互聯(lián)網(wǎng)時代對于商業(yè)價值評估的手段可能會發(fā)生變化,DAU、ARRU這些評估指標將會階段性失效,新的評價體系可能會逐漸形成。

“控制”的背后則是更廣義的機器智能。利用數(shù)據(jù)智能更精準的控制機器完成反饋。結(jié)合人工智能等技術(shù),挖掘數(shù)據(jù)價值,輸出智能決策,從而提升產(chǎn)產(chǎn)業(yè)效率。

總體來看,通信與云計算、物聯(lián)網(wǎng)、AI技術(shù)的結(jié)合,有智能決策能力的“產(chǎn)業(yè)互聯(lián)網(wǎng)”才真正形成雛形。

如工信部部長苗圩所言,5G真正的應(yīng)用場景,80%是在工業(yè)互聯(lián)網(wǎng)。

工業(yè)是實體經(jīng)濟的主戰(zhàn)場,是商業(yè)社會供給的基礎(chǔ)。若5G促進工業(yè)互聯(lián)網(wǎng)落地,工業(yè)信息化、智能化同步推進,工業(yè)效率提升。這意味著,商品及服務(wù)的供給將進一步充分而成本可能進一步降低,供過于求之下,對于銷售渠道和方法的依賴或?qū)⑦M一步加強。

工業(yè)智能化帶來效率的提升的同時,降低對人的智力、物理位置的依賴。結(jié)合5G帶來的視頻通信、AVR通信的提升,結(jié)合云端及邊緣智能計算能力的提升,“人的流動"很可能縮減。

如果說4G技術(shù)壟斷資本主義已經(jīng)開始產(chǎn)生雛形,5G則會進一步加劇這種趨勢。“端+邊+云+網(wǎng)”成為新一代ICT基礎(chǔ)設(shè)施,是巨頭的必爭之地。

2G時代的諾基亞端網(wǎng)融合的代表,但這種融合在3G時開始打破。聚焦國內(nèi),4G開始,華為、三星、小米等廠商均看到了這種趨勢,紛紛跨界或者嘗試跨界。4G時代,云網(wǎng)融合已開始逐漸普及,云服務(wù)與通信服務(wù)已整合。5G時代,“端+邊+與+網(wǎng)”很可能還會進一步整合。

目前來看,國內(nèi)市場上,在云端,一超多強格局已經(jīng)基本穩(wěn)定;在網(wǎng)端,基本形成了華為、中興加三大運營商的格局;在端測,中華OV獨大格局短期內(nèi)可能不太會發(fā)生大的變動,互聯(lián)網(wǎng)巨頭則試圖通過智能音箱打造新終端。5G“端+邊+云+網(wǎng)”很可能還會進一步整合后,巨頭的壟斷地位還將進一步加強。

從細節(jié)上來講,5G建設(shè)成本高,目前下游應(yīng)用暫不明朗。這意味著有電力、物業(yè)、云、端等其他資源的玩家,擁有客戶資源、應(yīng)用場景的公司,有行業(yè)Know-how的公司很可能參與到“網(wǎng)”、“邊”、“端”環(huán)節(jié),從而獲得進一步的優(yōu)勢。

5G商用時間表:

我國5G網(wǎng)絡(luò)建設(shè)進度超預(yù)期

1、5G商用時間表

圖片來自互聯(lián)網(wǎng)

進入2020年,全球5G已經(jīng)進入初步商用階段。來自GSA的[敏感詞]報告顯示,今年4月GSA數(shù)據(jù)庫中已確認的5G網(wǎng)絡(luò)商用數(shù)量達到了70張;今年9月中旬,全球商用5G網(wǎng)絡(luò)數(shù)量已經(jīng)超過100張。

隨著2019年5G牌照的正式發(fā)放,國內(nèi)5G商業(yè)初步啟動。根據(jù)工信部統(tǒng)計,截止到3月底,全國已經(jīng)建成的5G基站19.8萬個,預(yù)計至2020年末,全國5G基站數(shù)將超過60萬個。但實際的進度超預(yù)期。前三季度已實現(xiàn)全年既定目標。根據(jù)工信部數(shù)據(jù),2020年上半年,我國新建5G基站25.7萬個,截至6月底累計達到41萬個;截至三季度,我國5G基站累計建設(shè)總數(shù)增至60萬。三大運營商之一的移動也調(diào)高了全年數(shù)據(jù),將本年度5G新增基站由25萬增至30萬。

5G終端手機的出貨量也在逐步提升。根據(jù)Strategy Analytics報告,預(yù)計2020年全球5G手機銷量將達到2.5億部,較2019年(1820萬部)同比增長1282%;預(yù)計2021年5G智能手機出貨量將達到4.5億至5.5億部。而根據(jù)Counterpoint Research的報告,中國是5G手機[敏感詞]的貢獻者,僅僅在今年7月份,就有超過79%的5G手機出貨量來自于中國市場。隨著千元5G手機推出,其增速或?qū)⑦M一步提高。

5G用戶規(guī)模逐步提升。統(tǒng)計數(shù)據(jù)顯示,截至2020年8月底,我國5G用戶數(shù)超過1.1億;其中,中國電信5G用戶滲透率達到16%。從當前整個通信運營統(tǒng)計結(jié)果來看,目前5G累計終端連接數(shù)超過1.6億戶,5G手機出貨量超過1億部。

與此同時,商用5G模組也已經(jīng)推出,可以支持5G 8K電視、5K工業(yè)生產(chǎn)線、智能交通等多個行業(yè)的應(yīng)用。

5G的商用依賴于5G網(wǎng)絡(luò)的鋪設(shè)。根據(jù)公開信息,今年國內(nèi)三大運營商和鐵塔公司的5G投資預(yù)算接近2000億元。

根據(jù)三大運營商2019年財報,2019年:

· 中國移動5G相關(guān)投資240億元,建設(shè)5G基站5萬個,在50個城市提供了5G商用服務(wù);

· 中國電信5G投資93億元左右,建成5G基站4萬個,并共享中國聯(lián)通5G基站超過2萬個,已覆蓋超過50個商用城市的重點區(qū)域;

· 中國聯(lián)通5G資本開支約79億元,與中國電信已開通共享5G基站5萬站。

而根據(jù)邊緣計算社區(qū)的整理,2020年三大運營商在5G方面的投入將涉及50萬基站、1800多億元資本開支。

圖片來源:邊緣計算社區(qū)

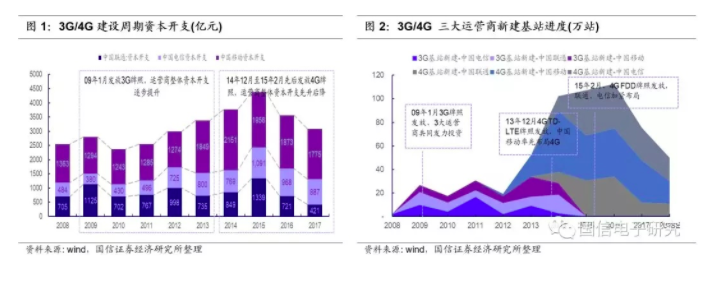

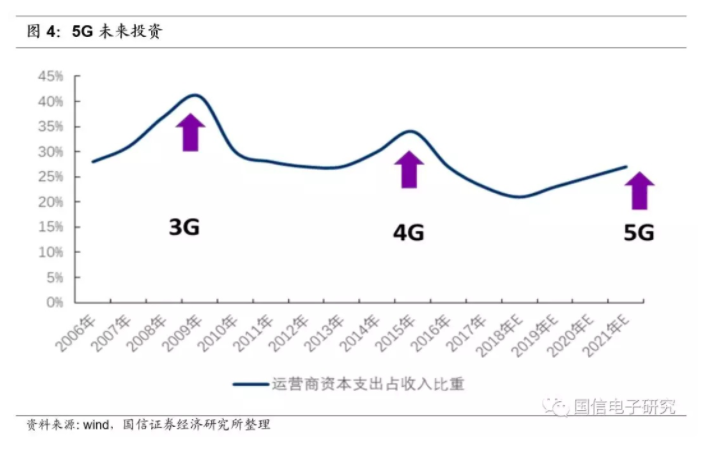

國信電子研究團隊的分析師歐陽仕華、唐泓翼此前曾分析了3G 、4G時代的幾個重大節(jié)點及其產(chǎn)生的周期,認為:中國3G/4G牌照發(fā)放,激發(fā)3大運營商在3-5年內(nèi)大幅提高資本開支;2009年1月3G牌照發(fā)放,3G基站建設(shè)推動資本開支大幅增長,周期四年;2013年12月-2015年2月,4G牌照發(fā)放,4G基站投資迎來新一輪增長,2015年達到高峰,周期兩年。

圖片來自:國信電子研究團隊

圖片來自:國信電子研究團隊

2019年6月,工信部向中國電信、中國移動、中國聯(lián)通、中國廣電發(fā)放5G商用牌照,中國也成為繼韓國、美國、瑞士、英國后,第五個正式商用5G的國家。以此推算,結(jié)合業(yè)界預(yù)測,2022年或迎來5G投入高峰。

5G基站成本分析

5G不僅僅是技術(shù)難題,也是經(jīng)濟算術(shù)題。5G網(wǎng)絡(luò)建設(shè)成本高企。普遍預(yù)測國內(nèi)5G網(wǎng)絡(luò)建設(shè)成本將超萬億元。

當前,5G網(wǎng)絡(luò)仍處于建設(shè)期,三大運營商及中國鐵搭是最為重要的付費主體,其紅利仍聚焦于上中游供應(yīng)鏈以及提供降本增效的解決方案。

因此,在這樣的時間點上,拆解5G網(wǎng)絡(luò)的建設(shè)成本才能捕捉產(chǎn)業(yè)鏈資金流向。

5G移動通信網(wǎng)由核心網(wǎng)、承載網(wǎng)、無線網(wǎng)三部分組成。無線網(wǎng)可以簡單理解成基站,承載網(wǎng)主要由路由器/交換機、光纖光纜和波分設(shè)備組成。核心網(wǎng)本質(zhì)上是一個超大型程控交換機。當前的建設(shè)重點主要集中在基站尤其是宏基站鋪設(shè)。

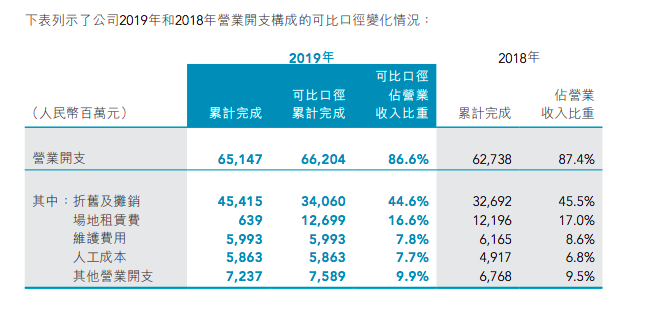

在國內(nèi),基站建設(shè)部分由中國鐵搭承建,并向運營商按照使用的體積和空間收取租金。因此我們可以從中國鐵搭的財務(wù)數(shù)據(jù)中簡單進行推算。

2019財年,中國鐵搭共計營業(yè)成本651億元,其中,折舊及攤銷為454億元,場地租賃費用為6億元,維護費用為60元,人工成本為58.6億元。

圖片來自:中國鐵搭的財務(wù)報告

根據(jù)業(yè)內(nèi)相關(guān)統(tǒng)計,建設(shè)一個5G基站主要的直接投入主要包括設(shè)備成本、土地租金成本、施工成本、運維成本等,成本很可能在30萬元左右。

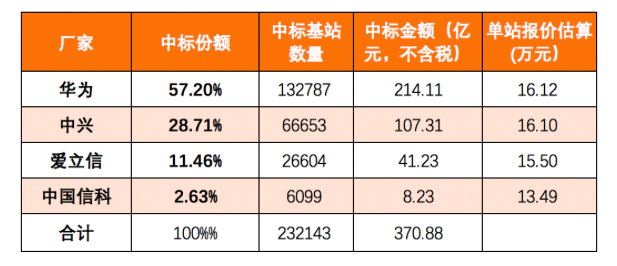

根據(jù)《中國移動2020年5G二期無線網(wǎng)主設(shè)備集中采購》信息,5G單站采購價格約在13.49萬元至16.12萬元之間,平均單基站價格在15.97萬元。

圖片來自:網(wǎng)優(yōu)雇傭軍

除基站設(shè)備外,往往需要配置能源系統(tǒng),主要包括機柜、電源柜、儲能系統(tǒng)等。根據(jù)公開信息及業(yè)內(nèi)信息,價格分別在0.5萬、0.5-1萬、3萬元左右,合計投入在4萬元左右。

施工成本方面,依據(jù)鐵搭的類型差異,價格從幾萬元到幾十萬元不等。通信行業(yè)的論壇信息中提及,無機房、無配套的樓面抱桿基站成本有可能做到1萬元左右;50米高的地面塔搭配自有機房、配套,成本很可能在40萬左右。

土地租金成本,也被認為是現(xiàn)在5G網(wǎng)絡(luò)建設(shè)的投入之一。中國鐵塔通信技術(shù)研究院院長竇笠曾表示,在目前5G集中建設(shè)的關(guān)鍵階段和部分重點建設(shè)項目上,存在選址難、進場難、索要高額協(xié)調(diào)費和場租費等突出問題。論壇信息顯示,一線城市的場租有時候可能會達到5-6萬。

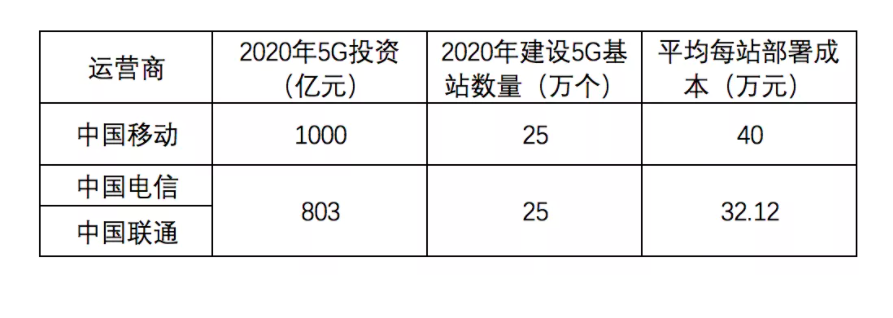

綜合上述成本,1個5G基站的成本很可能[敏感詞]在20-40萬左右。目前運營商建設(shè)5G宏基站,大部分都是在現(xiàn)有2/3/4G站址下,新增5G主設(shè)備。實際費用應(yīng)該低于新建一個基站的費用。而特殊環(huán)境下的基站成本則大幅提高。舉例來說,2020年珠峰5G基站每個基站的建設(shè)成本都在100萬元以上,年維護成本約16萬元,其中5G單站建設(shè)成本超過200萬元。根據(jù)三大運營商2020年的5G部署計劃及5G投資數(shù)據(jù)進行測算,平均每個5G基站的部署成本也在32-40萬這一價格區(qū)間。

圖片來自:網(wǎng)優(yōu)雇傭軍

電費是三大運營商的一大支出。根據(jù)公開信息,中國移動2017年僅電費支出就超過500億元,2018耗電總量達到245億度。

從4G演變到5G,5G基站單站功耗很可能是4G基站的2-4倍,理論上5G基站數(shù)量約為600萬站。而根據(jù)工信部統(tǒng)計,2019年,中國4G基站總數(shù)達到544萬個。這意味著5G網(wǎng)絡(luò)的電費開支很可能是4G的3倍左右。此前中國聯(lián)通研究院技術(shù)委員會主任嚴斌峰也提到,預(yù)計5G網(wǎng)絡(luò)搭建完畢,基站端電費將是4G的3倍多。

此前,中國電信技術(shù)創(chuàng)新中心副主任楊峰義公開表示,2018年三家運營商的移動基站總電費約240億元。據(jù)此推測,5G網(wǎng)絡(luò)搭建完畢,基站端電費支出約在800億元左右。考慮到5G網(wǎng)絡(luò)600萬基站會分7年建設(shè),一般網(wǎng)絡(luò)建設(shè)高峰期在牌照發(fā)放后的三四年內(nèi),因此電費很可能在前三四年有一個遞增過程。

除基站電費外,數(shù)據(jù)中心也會帶來大量的電力消耗。據(jù)工信部網(wǎng)站數(shù)據(jù),截至2017年底,我國各類在用數(shù)據(jù)中心總量已經(jīng)達到28.5萬個,全年耗電量超過1200億千瓦時,約占我國全社會用電量2%。 此前有人初略計算過,電費和數(shù)據(jù)中心是否節(jié)能決定了數(shù)據(jù)中心的電費支出,一個B級數(shù)據(jù)中心一年僅電費支出就要超過1億元。

因為通信設(shè)備是屬于不能斷電設(shè)備,因此實際的情況下,保證設(shè)備持續(xù)健康運行的優(yōu)先級一定時間內(nèi)高于“節(jié)能”;同時,通信設(shè)備具有專業(yè)性,提供能源產(chǎn)品及服務(wù)的公司并不具備從設(shè)備本身進行“節(jié)能優(yōu)化”的能力。因此,短期來看,針對基站側(cè)的節(jié)能并不適宜作為創(chuàng)業(yè)方向。實際中,面向機房測已有一些公司在提供降溫方案,如億凌捷等。

從實際的情況來看,目前在5G節(jié)能方向的主要推動力量來自于設(shè)備廠商和運營商。比如,為了應(yīng)對巨大的能耗壓力,中國移動很早就成了項目組,專門開展基站節(jié)能技術(shù)攻關(guān)。近期,中國移動研究院也發(fā)布了《5G基站節(jié)能技術(shù)白皮書》。

5G 上游產(chǎn)業(yè)鏈熱點領(lǐng)域拆解

整體來看,5G的基建紅利,主要來自于技術(shù)代際升級、用量規(guī)模擴大的量大顯性因素,以及國產(chǎn)替代這一隱藏要素。

接下來我們也將對其中一些具體細分領(lǐng)域進行拆解。

萬億級的通信基建市場,通信設(shè)備往往先行。長江證券分析,5G 投入中,無線接入網(wǎng)(RAN)至少占總投入的 50%-70%, 是 5G 投資的重頭戲,而無線接入網(wǎng)由大量的基站組成。

雖然關(guān)于5G時代中國宏基站建設(shè)數(shù)量的預(yù)測數(shù)據(jù)存有差異,但目前普遍來看,多在500萬臺個以上。長江證券預(yù)測,2020-2025 年中國建設(shè)規(guī)模在 400 萬站左右(2018 年底中國 4G 基站數(shù)為 372 萬站), 按照中國基站占全球基站數(shù)一半來計算,全球 5G 基站建設(shè)量在 800 萬左右。華泰證券的分析更為樂觀,按照中國5G網(wǎng)絡(luò)的建設(shè)周期為6年(2019年預(yù)商用,2020年正式商用,建設(shè)周期為2020~2025年),5G基站按照基站中性假設(shè)的數(shù)量進行預(yù)測,很可能達到506.4萬個。

長期以來,宏基站設(shè)備技術(shù)壁壘高,以華為、中興、諾基亞、愛立信為代表的四大公司行業(yè)地位穩(wěn)固。但隨著4G到5G的頻率變化,小基站迎來了發(fā)展的紅利。

圖片來自:昆仲

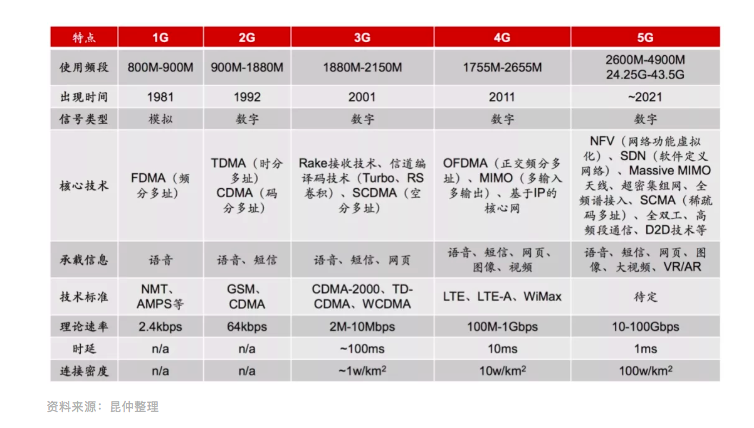

小基站(Small Cell)在3G時代開始商用,主要是為了在流量密集區(qū)域進行補網(wǎng)。從4G到5G,使用的通信頻段大幅提升,從1755-2655MHz提升到了24.25G -43.5GHz。一般來說,頻譜越高,其傳播距離越近。4G時代,尚且能通過宏基站實現(xiàn)大規(guī)模組網(wǎng)覆蓋,但在5G時代,成本則基本難以承擔。

根據(jù)相關(guān)研究,當前4G基站的典型覆蓋半徑約為1-3公里,實際城市中一般為500米,城市中心區(qū)域約是200-300米,密度特別高的地區(qū)甚至達到了100米級別。理論上,5G基站的典型覆蓋半徑約為100-300米,要達到優(yōu)質(zhì)用戶體驗,密度或會更高。可以預(yù)見的是,全球范圍內(nèi)幾乎很難有運營商可以承擔如此高昂的成本。

考慮到當前室內(nèi)場景是最需要容量的場景,4G時代通過宏基站實現(xiàn)大范圍覆蓋的組網(wǎng)模式在5G時代基本沒有可能沿用。有數(shù)據(jù)顯示,在4G時代,70%-80%的移動流量來自于室內(nèi);同時運營商80%的用戶投訴來自于室內(nèi)信號質(zhì)量差。

小基站在設(shè)計之初所具備的特點——幾十米覆蓋間距、區(qū)域內(nèi)密集部署,契合了5G時代下高頻通信的覆蓋與功耗要求。有數(shù)據(jù)認為,5G時代,宏基站與小基站的配比可能達到1:8, 若按國內(nèi)宏基站需求400萬臺計算,小基站5G建設(shè)周期內(nèi)平均售價3000元/臺,市場規(guī)模可達到千億元左右。

對于小基站發(fā)展前景的樂觀預(yù)期,推動了一二級市場的活躍。二級市場方面,邦訊技術(shù)、三元達、京信通信、超訊通信、中興通訊等有小基站業(yè)務(wù)的公司股價已有增長。一級市場方面,諸如佰才邦、密卡思、云基眾智、中興網(wǎng)鯤等也在從事相關(guān)產(chǎn)品研發(fā)。

不過,根據(jù)三大運營商的招投標信息,目前暫未開放5G小基站招投標。

光通信行業(yè)主要由“光器件、 光纖光纜、光設(shè)備”三部分組成。光器件是光通信系統(tǒng)的核心,光芯片又是光器件核心元器件,其性能與傳輸速率直接決定了光纖通信系統(tǒng)的傳輸效率,其成本一般也占到了光器件的30-50%且呈現(xiàn)出占比提升趨勢。

作為主通信設(shè)備中產(chǎn)業(yè)鏈重要的一環(huán),光芯片也受到關(guān)注。光芯片主要利用半導(dǎo)體材料(例如InP系和GaAs系等)內(nèi)部能級躍遷過程伴隨的光子的產(chǎn)生和吸收,進而實現(xiàn)光電信號的相互轉(zhuǎn)換。

業(yè)內(nèi)人士認為,5G商用,電信市場傳輸網(wǎng)擴容,基站大規(guī)模建設(shè)可能帶來數(shù)十億美元的直接市場。

一方面,由于 5G 頻譜頻率上升,信號穿透建筑物的衰減增大,相比于4G時代建站建設(shè)的密度將會提升。基站數(shù)量很可能達到至少400-500萬個以上。另一方面,單個基站來看,4G時代的基站架構(gòu)多是前傳-回傳,5G時代則有可能演變?yōu)榍皞鳌袀鳌貍鳎瑔蝹€基站所需要的光模塊數(shù)也會增加,有可能達到8個以上。兩者疊加,有望帶動數(shù)十億美元的市場。

中國移動投資公司在《洞見5G,投資未來》的報告里也曾做過測算。測算認為,假設(shè)我國5G宏基站數(shù)量達到200萬,則僅是基站和對接的傳輸設(shè)備客戶側(cè)的接口就至少需要400萬量級的光模塊,再考慮線路側(cè)接口光模塊、專線用戶光模塊、數(shù)據(jù)中心光模塊等,預(yù)計整個5G網(wǎng)絡(luò)會帶來高速光模塊需求將達數(shù)千萬量級,5G光模塊的總量是4G時代的2至4倍。

圖片來自:中國移動投資公司《洞見5G,投資未來》報告

一般來說,光芯片的速率越高,光纖通信系統(tǒng)的傳輸效率越高,但研發(fā)、量產(chǎn)的難度也越高。高速光芯片的設(shè)計需要在提高傳輸速率的同時確保信號的質(zhì)量,控制激光器開啟與關(guān)閉的頻率的難度也會提升。

得益于此前通信行業(yè)的高速擴張,業(yè)內(nèi)對光芯片國產(chǎn)化的重視程度也不斷提升,近年來已經(jīng)取得了一定的效果,如10Gb/s速率的光芯片國產(chǎn)化率接近50%,但25Gb/s速率及以上國產(chǎn)化率不超過5%,嚴重依賴于新博通、MAOM、三菱、住友、Oclaro等美日公司,也成為近年來一二級市場相關(guān)公司研發(fā)的重點。

二級市場方面,光迅科技、海信寬帶、華工正源等也通過自研或者收購的形式入局;一級市場方面,云嶺光電、光安倫、長光華芯、中科光芯、源杰科技、仕佳光電子、華興半導(dǎo)體、芯蕓光電、光梓科技、晨曉科技、大連優(yōu)迅、芯波微等也從事相關(guān)業(yè)務(wù)。

5G終端蓄勢待發(fā),射頻前端也被認為是具有商業(yè)價值的環(huán)節(jié)。其紅利既來自于用量規(guī)模的增大,也來自于技術(shù)的創(chuàng)新。

除基站端射頻需求數(shù)量提升外,5G移動終端也將為射頻前端器件提供新機遇。

Qorvo公司預(yù)測,在未來10年內(nèi),5G終端將會成為手機產(chǎn)業(yè)中發(fā)展最快的部分。根據(jù)StrategyAnalytics預(yù)測,5G終端的出貨量將會從2019年的200萬部增長到2025年的15億部。但要設(shè)計一部信號穩(wěn)定、且支持多通信頻段的5G手機并非易事。直觀來看,5G手機需要處理的頻段數(shù)量大幅增加。雖然5G的標準還沒有最終確定,但考慮到4G LTE已經(jīng)增加到了52個波段,5G時很可能會增加到60個以上。

其次,5G增加了高頻段信號,對于射頻前端器件的性能要求也進一步提高。MIMO和CA技術(shù)在5G中的應(yīng)用,濾波器、PA的復(fù)雜度進一步提升。這也使得射頻前端的價值相應(yīng)增加。市場調(diào)查機構(gòu)Navian預(yù)測,2020年僅移動終端中射頻前端芯片的市場規(guī)模將達到212億美元,年復(fù)合增長率達15.4%。

相關(guān)分析顯示,一部4G全網(wǎng)通手機,射頻前端套片往往包含2-3顆功率放大器、2-4顆開關(guān)、6-10顆濾波器,其成本約為8-10美元,但5G時代,射頻前端套片的成本很可能會達到25-40美元,超過手機主芯片。

圖片來自:馭勢資本

射頻被認為是模擬芯片皇冠上明珠的射頻,國產(chǎn)化一直難以突破。據(jù)悉,歐美廠商已占據(jù)全球約95%的射頻市場。

射頻一般分由功率放大器(PA)、濾波器、雙工器、射頻開關(guān)、低噪聲放大器(LNA)等射頻器件組成。其中,濾波器是其中金額占比[敏感詞]的器件,Avago、Qorvo等巨頭的市占率在95%左右,國內(nèi)上市公司包括麥捷科技等,非上司公司包括德清華瑩、安徽云塔、好達電子、天津諾思、宙訊科技等。功率放大器金額次之,市場被Skyworks、Qorvo、Murata等壟斷,國內(nèi)上市公司包括三安等,一級市場公司包括了唯捷創(chuàng)芯(Vanchip)、中科漢天下(Huntersun)、國民飛驤等。開關(guān)這一環(huán)節(jié),以色列TowerJazz有較高份額,國內(nèi)上市公司包括卓勝微等。

圖片來自:馭勢資本

通信產(chǎn)業(yè)的商業(yè)價值之外,戰(zhàn)略意義明顯。隨著國際關(guān)系的變化,5G 成為大國博弈的熱點之一。

國產(chǎn)替代也成為這個行業(yè)不得不提的話題。

5G最受關(guān)注的環(huán)節(jié)為基站。整體來看,目前5G基站涉及的關(guān)鍵零部件,華為海思基本可以完成自主研發(fā),中興可以完成部分研發(fā);但目前基站內(nèi)使用的[敏感詞]制程的芯片已采用了7nm制程,并考慮導(dǎo)入5nm制程,華為因進入“實體清單”,可能無法由臺積電進行新訂單的生產(chǎn),中興目前因為未進入“實體清單”暫不受到影響;若華為7nm制程天罡芯片無法由中芯國際生產(chǎn),有可能不得不采用14nm制程芯片,基站性能或會受到影響。

今年9月,專業(yè)調(diào)查公司Fomalhaut Techno Solutions協(xié)助《日本經(jīng)濟新聞》拆解了華為[敏感詞]5G基站,得出了類似的結(jié)論。他們發(fā)現(xiàn),華為5G基站單元,成本價在1320美元,其中中國大陸企業(yè)設(shè)計的零部件比例約為48.2%,但中國廠商設(shè)計的芯片約6成要在臺積電代工,其中僅約10%的國產(chǎn)零件完全不受禁令影響。

這個調(diào)研同樣顯示,華為5G基站芯片中,美國零部件的使用比例達到了27.2%,包括FPGA芯片 (來自萊迪思、賽靈思)、內(nèi)存(來自賽普拉斯)、交換機芯片(來自博通)、放大器(來自ADI)、店員管理芯片(來自TI、安森美)。韓國供應(yīng)了由三星半導(dǎo)體制造的內(nèi)存芯片,日本的供應(yīng)商包括了TDK、精工愛普生和Nichicon。

圖片:華為5G基站芯片單元

來自國內(nèi)市場的研究結(jié)論類似。以長江商學(xué)院投資研究中心為例,其研究認為關(guān)鍵零部件、華為基站端核心芯片海思等國內(nèi)廠商均有設(shè)計能力,但諸如 7nm 的天罡DSP芯片、海思鯤鵬的CPU芯片此前由臺積電代工,中芯國際不一定全部能滿足制程和工藝要求;而諸如PLL(鎖相環(huán))主要來自于ADI、TI,國內(nèi)廠商幾乎沒有替代選擇;射頻相關(guān)器件如PA芯片主要有恩智浦、住友、英飛凌,國內(nèi)廠商還只能覆蓋低端產(chǎn)品。

圖片來自:長江商學(xué)院投資研究中心

而在5G涉及到的光通信領(lǐng)域,目前已經(jīng)部分實現(xiàn)中低端產(chǎn)品國產(chǎn)替代,華為、中興光電芯片的國產(chǎn)化比例相對仍較小,目前25G以上的光組件產(chǎn)品國產(chǎn)廠商競爭力相對不足。

5G手機終端方向,國產(chǎn)零部件比例較高。但國產(chǎn)5G終端核心芯片,仍由臺積電代工,受“實體清單”影響。

專業(yè)調(diào)查公司Fomalhaut Techno Solutions協(xié)助《日本經(jīng)濟新聞》拆解了華為Mate 30 5G手機,結(jié)果顯示,中國產(chǎn)零部件的使用比例為41.8%,比美國制裁前上市的舊機型4G版提高了16.5個百分點;其中,難度較高的通信芯片也部分采用了由海思半導(dǎo)體研發(fā)的產(chǎn)品;在4G版中占比達到11.2%的美國零部件只剩下玻璃殼等極少部分,占總體的1.5%。但值得注意的是,目前華為手機核心處理器麒麟980、990等采用了7nm制程,由臺積電代工,因此同樣受到“實體清單”影響。

圖片來源:長江商學(xué)院投資研究中心

此外,智能手機中的操作系統(tǒng),目前國內(nèi)廠商仍使用開源的安卓操作系統(tǒng),但諸如Chrome、Gmail、YouTube等Google旗下應(yīng)用則無法使用,或會影響其海外銷售。

萬億級規(guī)模的通信市場迭代,往往意味著全產(chǎn)業(yè)鏈的紅利。本文的上述部分也只是介紹了其中一些有代表性的上游環(huán)節(jié)。上游基建、終端供應(yīng)鏈端的紅利相比之外,更多的下游應(yīng)用被寄予了更高的期望。《洞見5G,投資未來》的報告測算,上游的基建投入規(guī)模在2025年或達到3.3萬億元,下游應(yīng)用則有望達到6.6萬億元;到2030年,這兩個數(shù)字或達到6.3萬億、10.6萬億,后者約是2017年中國GDP的12.8%。關(guān)于5G的行業(yè)應(yīng)用,我們也將在下篇報告中進行詳細拆解。

注:本文轉(zhuǎn)載自網(wǎng)絡(luò),支持保護知識產(chǎn)權(quán),轉(zhuǎn)載請注明原出處及作者,如有侵權(quán)請聯(lián)系我們刪除。

公司電話:+86-0755-83044319

傳真/FAX:+86-0755-83975897

郵箱:1615456225@qq.com

QQ:3518641314 李經(jīng)理

QQ:332496225 丘經(jīng)理

地址:深圳市龍華新區(qū)民治大道1079號展滔科技大廈C座809室

友情鏈接:站點地圖 薩科微官方微博 立創(chuàng)商城-薩科微專賣 金航標官網(wǎng) 金航標英文站

Copyright ?2015-2022 深圳薩科微半導(dǎo)體有限公司 版權(quán)所有 粵ICP備20017602號-1