服務(wù)熱線

0755-83044319

發(fā)布時(shí)間:2022-03-17作者來(lái)源:薩科微瀏覽:11744

概要

ASPENCORE旗下《電子工程專輯》分析師團(tuán)隊(duì)通過(guò)[敏感詞]手跟蹤調(diào)查和分析,加上各家公司的官網(wǎng)信息和公開(kāi)數(shù)據(jù),挑選出30家國(guó)產(chǎn)電源管理芯片和功率半導(dǎo)體廠商,并對(duì)他們進(jìn)行了適當(dāng)?shù)牧炕u(píng)估和綜合實(shí)力陳述。這是China Fabless 100系列行業(yè)分析的又一重量級(jí)報(bào)告,相信會(huì)讓讀者更加全面而深入地了解中國(guó)功率半導(dǎo)體市場(chǎng)及本土廠商的現(xiàn)狀和未來(lái)發(fā)展趨勢(shì)。

本報(bào)告分為如下九個(gè)部分:

電源管理芯片和功率半導(dǎo)體器件簡(jiǎn)介

全球電源管理芯片(PMIC)市場(chǎng)規(guī)模及主要廠商

國(guó)內(nèi)電源管理芯片(PMIC)市場(chǎng)規(guī)模及主要廠商

無(wú)線充電/快充細(xì)分市場(chǎng)及主要國(guó)內(nèi)廠商

全球功率半導(dǎo)體市場(chǎng)規(guī)模及主要廠商

國(guó)內(nèi)功率半導(dǎo)體市場(chǎng)規(guī)模及主要廠商

寬禁帶半導(dǎo)體市場(chǎng)及主要國(guó)內(nèi)廠商

30家國(guó)產(chǎn)電源管理芯片和功率半導(dǎo)體廠商基本信息

附:30家國(guó)產(chǎn)電源管理芯片和功率半導(dǎo)體廠商綜合實(shí)力對(duì)比

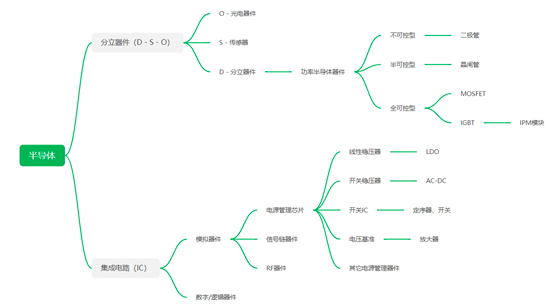

一、電源管理芯片和功率半導(dǎo)體器件簡(jiǎn)介

電源管理和功率(POWER)器件是一切電子產(chǎn)品和設(shè)備的基礎(chǔ),從高壓傳輸、交流-直流轉(zhuǎn)換、DC-DC變換,到線性調(diào)壓和穩(wěn)壓輸出,都需要各種電源類分立器件、集成電路和模塊的穩(wěn)定工作。

電源器件可以分為電源管理集成電路和分立的功率半導(dǎo)體器件,前者包括AC-DC、DC-DC轉(zhuǎn)換、LDO、電池管理IC、充電芯片和開(kāi)關(guān)IC等;后者包括整流二極管、晶閘管、MOSFET和IGBT等。

電源管理芯片是集成的電源管理器件,主要功能是穩(wěn)壓、升降壓、恒流、交流-直流轉(zhuǎn)換等,分為線性穩(wěn)壓器(LDO)、電荷泵(Charger-pump)芯片、DC-DC 轉(zhuǎn)換器、AC-DC轉(zhuǎn)換器、LED 驅(qū)動(dòng)芯片等。其典型應(yīng)用包括手機(jī)、筆記本電腦等消費(fèi)電子的充電器、LED驅(qū)動(dòng)器,以及電池供電設(shè)備的電量管理等。此外,工業(yè)自動(dòng)化設(shè)備、智能電表等工業(yè)應(yīng)用也是電源管理芯片的主要應(yīng)用市場(chǎng)。

在功率半導(dǎo)體器件中,工作在功率輸出級(jí)的MOSFET器件通常作為標(biāo)準(zhǔn)器件搭配驅(qū)動(dòng)電路使用,在消費(fèi)電子和汽車電子領(lǐng)域的應(yīng)用非常普及。IGBT(絕緣柵雙極型晶體管)非常適合直流電壓在600V及以上的變流系統(tǒng),如交流電機(jī)、變頻器、開(kāi)關(guān)電源、照明電路、牽引傳動(dòng)等。整流二極管、穩(wěn)壓二極管、晶閘管等分立器件也廣泛應(yīng)用在5G、航空航天、電力電子、消費(fèi)類電子、安防、工控、汽車電子、綠色照明、新能源等領(lǐng)域。

此外,無(wú)線充電技術(shù)的發(fā)展和手機(jī)快充的市場(chǎng)需求也帶動(dòng)了無(wú)線充電收發(fā)器件和兼容各種快充協(xié)議的電源管理芯片市場(chǎng)的快速增長(zhǎng)。而隨著寬禁帶半導(dǎo)體器件的工藝技術(shù)的成熟和制造成本的下降,以氮化鎵(GaN)和碳化硅(SiC)為主的第三代半導(dǎo)體器件也開(kāi)始進(jìn)入主流市場(chǎng),大有逐漸替代傳統(tǒng)硅基半導(dǎo)體器件的趨勢(shì)。

二、全球電源管理芯片(PMIC)市場(chǎng)規(guī)模及主要廠商

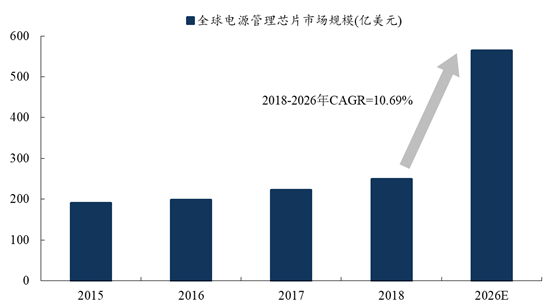

根據(jù)前瞻產(chǎn)業(yè)研究院的統(tǒng)計(jì)和預(yù)測(cè),全球電源管理芯片市場(chǎng)規(guī)模從2015年的191億美元增長(zhǎng)到2018年的250億美元。2019年仍保持著高速增長(zhǎng),其中以中國(guó)大陸為主的亞太地區(qū)是未來(lái)[敏感詞]增長(zhǎng)區(qū)域市場(chǎng)。預(yù)計(jì)到2026年全球市場(chǎng)規(guī)模將達(dá)到565億美元,2018-2026 期間年復(fù)合增長(zhǎng)率(CAGR)為10.69%。

數(shù)據(jù)來(lái)源:前瞻產(chǎn)業(yè)研究院

隨著電池供電設(shè)備和社會(huì)及市場(chǎng)對(duì)節(jié)能環(huán)保的要求越來(lái)越高,電子設(shè)備的電源管理趨于精細(xì)化和差異化,電源管理芯片已經(jīng)成為提升整機(jī)性能和差異化競(jìng)爭(zhēng)的關(guān)鍵。芯片正朝著高性能和微型化的方向不斷發(fā)展,芯片內(nèi)部的電路密度持續(xù)增大,而在電源供電過(guò)程中,芯片內(nèi)部電路承受的電場(chǎng)強(qiáng)度隨距離的減小而線性增加。以常規(guī)的5V電源電壓為例,其電場(chǎng)強(qiáng)度足以將芯片擊穿。因此,電子系統(tǒng)需要具備降壓、穩(wěn)壓和抗干擾性能的電源管理芯片。

無(wú)線通信、消費(fèi)電子、IoT設(shè)備、5G和新能源電動(dòng)車等熱門(mén)應(yīng)用都對(duì)電源管理和功率器件有強(qiáng)勁的需求,但也提出了更高的要求。電源管理器件和模塊不但要做到更小尺寸和更高功率密度、符合EMI輻射和安全隔離標(biāo)準(zhǔn)規(guī)范,而且還要達(dá)到低靜態(tài)電流、低噪聲和高精度的性能。具體到產(chǎn)品類別,5G 手機(jī)、5G 基站、TWS 無(wú)線耳機(jī)、無(wú)線/快充充電器、電池供電的 IoT 設(shè)備,以及電動(dòng)車和充電樁等將是電源管理器件的主要驅(qū)動(dòng)力。

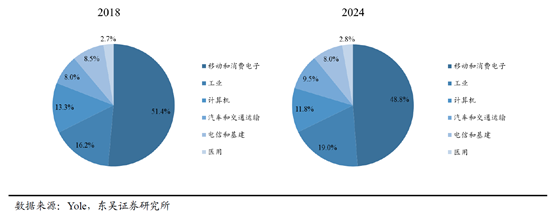

根據(jù)Yole的統(tǒng)計(jì),預(yù)計(jì)2018-2024年期間,移動(dòng)通信和消費(fèi)電子應(yīng)用在全球電源管理芯片市場(chǎng)的占比將由51.4%降為48.8%,但仍是電源管理芯片的[敏感詞]細(xì)分市場(chǎng)。此外,工業(yè)和計(jì)算機(jī)也是電源管理芯片的主要細(xì)分應(yīng)用領(lǐng)域。

盡管目前電源管理芯片[敏感詞]的終端市場(chǎng)仍然是手機(jī)和消費(fèi)類電子產(chǎn)品,但由于這類產(chǎn)品價(jià)格競(jìng)爭(zhēng)激烈,芯片廠商的利潤(rùn)也比較低。而在汽車和工業(yè)電源IC市場(chǎng)應(yīng)用領(lǐng)域,由于應(yīng)用技術(shù)要求較高,產(chǎn)品毛利率高,國(guó)外廠商大多聚焦于門(mén)檻較高的汽車和工業(yè)電源領(lǐng)域。例如,ADI營(yíng)收中超過(guò)一半來(lái)自汽車和工業(yè)領(lǐng)域。整體來(lái)看,未來(lái)電源管理芯片應(yīng)用領(lǐng)域從低端消費(fèi)電子市場(chǎng)向高端工業(yè)、汽車市場(chǎng)轉(zhuǎn)型將成為行業(yè)發(fā)展的新趨勢(shì)。

目前,全球電源管理芯片市場(chǎng)主要被國(guó)際巨頭公司壟斷。從2018年市場(chǎng)占有率來(lái)看,TI、高通、ADI、Maxim和英飛凌五家廠商合計(jì)占71%。此外,NXP、MPS、安森美和Diodes等國(guó)際廠商也擁有極強(qiáng)的技術(shù)和市場(chǎng)實(shí)力。而國(guó)內(nèi)電源管理芯片廠商則相對(duì)弱小而分散,整體實(shí)力仍比較薄弱。

三、國(guó)內(nèi)電源管理芯片市場(chǎng)及主要廠商

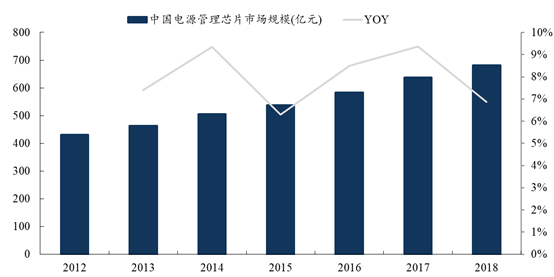

根據(jù)賽迪顧問(wèn)統(tǒng)計(jì)數(shù)據(jù),2012-2018年,國(guó)內(nèi)電源管理芯片市場(chǎng)規(guī)模從430.68億元增長(zhǎng)至681.53億元,年復(fù)合增速達(dá)7.95%,行業(yè)整體保持著穩(wěn)定增長(zhǎng)的態(tài)勢(shì)。

數(shù)據(jù)來(lái)源:賽迪顧問(wèn)

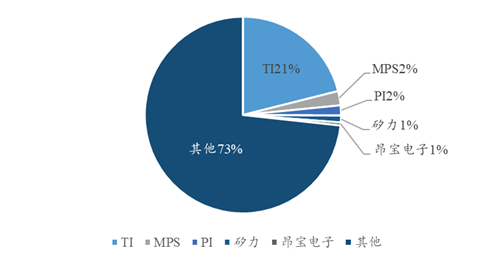

在國(guó)內(nèi)電源管理芯片市場(chǎng)上,TI、MPS、PI等海外廠商合計(jì)占據(jù)了約80%的市場(chǎng)份額。其中消費(fèi)電子市場(chǎng)競(jìng)爭(zhēng)異常激烈,國(guó)產(chǎn)電源管理IC廠商正在這一市場(chǎng)迅速崛起。而海外廠商有逐步淡出消費(fèi)類市場(chǎng)的趨勢(shì),轉(zhuǎn)向汽車級(jí)、工業(yè)級(jí)、軍品級(jí)和宇航級(jí)等高性能、高利潤(rùn)市場(chǎng)。

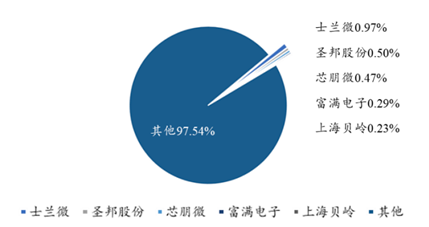

本土電源管理IC廠商中,圣邦股份、芯朋微、士蘭微、矽力杰、上海貝嶺/南京微盟、芯智匯等企業(yè)在國(guó)內(nèi)市場(chǎng)占據(jù)領(lǐng)先優(yōu)勢(shì),尤其是士蘭微、圣邦股份和芯朋微,2018年其電源管理芯片銷售額分別達(dá)6.63億元、3.4億元、3.12億元。

2018年本土電源管理芯片廠商市場(chǎng)份額如下:

在新基建的七大板塊中,5G、人工智能和大數(shù)據(jù)中心是實(shí)現(xiàn)“數(shù)字的產(chǎn)業(yè)化”,而新能源汽車、城際高速、特高壓和工業(yè)物聯(lián)網(wǎng)則是要實(shí)現(xiàn)“產(chǎn)業(yè)的數(shù)字化”。無(wú)論傳統(tǒng)工業(yè)還是新興數(shù)字產(chǎn)業(yè),都離不開(kāi)電源和半導(dǎo)體等基礎(chǔ)元素,而用于電源傳輸、轉(zhuǎn)換和管理的功率半導(dǎo)體無(wú)疑將是最根本的新基建驅(qū)動(dòng)力。新基建和“國(guó)產(chǎn)替代”趨勢(shì)將為本土電源管理芯片廠商創(chuàng)造巨大的發(fā)展空間與機(jī)遇。

四、無(wú)線充電/快充細(xì)分市場(chǎng)及主要國(guó)內(nèi)廠商

最近幾年,由蘋(píng)果、華為、三星和OPPO等全球主流智能終端廠商帶動(dòng)的快充和無(wú)線充電受到消費(fèi)者的青睞。由于每部智能手機(jī)或筆記本電腦至少都會(huì)標(biāo)配一個(gè)甚至多個(gè)電源適配器或充電器,龐大的終端應(yīng)用有望顯著提升電源管理芯片的市場(chǎng)需求。

USB PD快充技術(shù)豐富的充電電壓和電流配置使得各種電子設(shè)備都能通過(guò)一條USB線纜滿足供電需求,不但可以為移動(dòng)設(shè)備供電,甚至還能給筆記本、顯示器直接供電,并且可以實(shí)現(xiàn)雙向充電。鑒于USB接口在電子產(chǎn)品市場(chǎng)的高普及度,USB PD快充的應(yīng)用前景十分廣闊。

此外,氮化鎵(GaN)器件的應(yīng)用也在推動(dòng)快充技術(shù)的不斷升級(jí)。GaN晶體管的開(kāi)關(guān)性能要優(yōu)于傳統(tǒng)的硅基MOSFET,可以實(shí)現(xiàn)更高的開(kāi)關(guān)頻率,從而在保持合理開(kāi)關(guān)損耗的同時(shí)提升功率密度和瞬態(tài)性能。由于具有更高的能量轉(zhuǎn)化效率,GaN快充具有更低的功耗并減少發(fā)熱,因此可以實(shí)現(xiàn)體積更小的充電器產(chǎn)品設(shè)計(jì),有望成為快充升級(jí)的重要方向。

在無(wú)線充電和快充充電器市場(chǎng),已經(jīng)有多家本土芯片廠商參與競(jìng)爭(zhēng),包括易沖無(wú)線、英集芯和中惠創(chuàng)智等。而在氮化鎵快充充電器市場(chǎng),珠海英諾賽科和蘇州量微半導(dǎo)體等芯片廠商也開(kāi)始量產(chǎn)出貨。

五、全球功率半導(dǎo)體市場(chǎng)規(guī)模及主要廠商

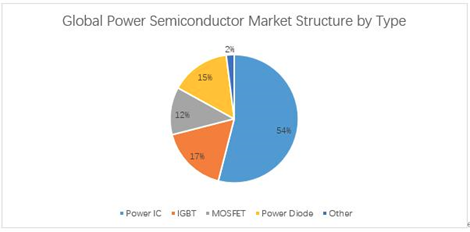

功率IC、IGBT、MOSFET和功率二極管是四種使用最廣泛的功率半導(dǎo)體產(chǎn)品。根據(jù)權(quán)威市調(diào)機(jī)構(gòu)分析,在2017年全球功率半導(dǎo)體市場(chǎng)上,功率IC占54%,是市場(chǎng)份額[敏感詞]的功率半導(dǎo)體產(chǎn)品。功率IC在半導(dǎo)體晶片上集成了晶體管、二極管、電阻器和電容器等組件,并具有所需的電路功能。根據(jù)應(yīng)用不同,功率IC包括AC-DC轉(zhuǎn)換、DC-DC轉(zhuǎn)換、電源管理和驅(qū)動(dòng)器IC等。

IGBT占17%,由于IGBT的工作頻率范圍廣,可以覆蓋更高的功率范圍,因此它廣泛應(yīng)用于鐵路運(yùn)輸、光伏發(fā)電、汽車電子等領(lǐng)域;MOSFET占12%,主要用于不間斷電源、開(kāi)關(guān)電源、逆變器等領(lǐng)域; 功率二極管占15%,主要用于電源、適配器、汽車和消費(fèi)電子等領(lǐng)域。

根據(jù)IHS數(shù)據(jù),2018年全球功率半導(dǎo)體市場(chǎng)規(guī)模約391億美元,2019年全球功率半導(dǎo)體市場(chǎng)規(guī)模達(dá)到403億美元。預(yù)計(jì)2021年市場(chǎng)規(guī)模將增長(zhǎng)至441億美元,2018-2021年的CAGR為4.1%。其中,中國(guó)市場(chǎng)占比約35%,市場(chǎng)規(guī)模達(dá)138億美元,同比增長(zhǎng)9.5%,是全球功率半導(dǎo)體[敏感詞]的單一市場(chǎng)。

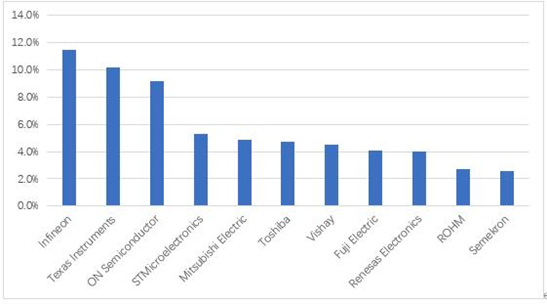

2019全球年功率半導(dǎo)體市場(chǎng)的主要廠商及市場(chǎng)份額如下:

目前,全球功率半導(dǎo)體市場(chǎng)主要被英飛凌、TI、安森美、ST等海外廠商壟斷,我國(guó)本土廠商在多個(gè)細(xì)分市場(chǎng)的自給率較低,功率半導(dǎo)體的國(guó)產(chǎn)替代勢(shì)在必行。

六、國(guó)內(nèi)功率半導(dǎo)體市場(chǎng)規(guī)模及主要廠商

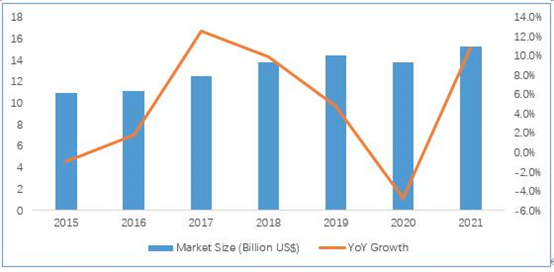

由于全球新冠疫情的影響,2020年全球功率半導(dǎo)體市場(chǎng)的增長(zhǎng)趨勢(shì)變得難以預(yù)測(cè)。可能的預(yù)期將是負(fù)增長(zhǎng)-9.1%,市場(chǎng)規(guī)模將達(dá)到367億美元。從2020到2021年將增長(zhǎng)8.1%,達(dá)到396億美元。

2019年中國(guó)的功率半導(dǎo)體市場(chǎng)約144.8億美元,占全球功率半導(dǎo)體市場(chǎng)的35.9%。2020年將出現(xiàn)負(fù)增長(zhǎng),下降到138億美元。預(yù)期2021年恢復(fù)增長(zhǎng),增長(zhǎng)率超過(guò)10%。

雖然中國(guó)市場(chǎng)規(guī)模占據(jù)全球功率半導(dǎo)體市場(chǎng)的1/3,但本土廠商占比卻比較低。英飛凌、ST和瑞薩等國(guó)際大廠仍在國(guó)內(nèi)市場(chǎng)占據(jù)主導(dǎo)地位。但我們也可以看到,像吉林華微、揚(yáng)州揚(yáng)杰和蘇州固锝等傳統(tǒng)功率半導(dǎo)體廠商在中低端MOSFET、二極管和晶閘管等市場(chǎng)已經(jīng)表現(xiàn)出很強(qiáng)的競(jìng)爭(zhēng)力。華潤(rùn)微、士蘭微和比亞迪半導(dǎo)體在IGBT領(lǐng)域也逐漸贏得市場(chǎng)地位。

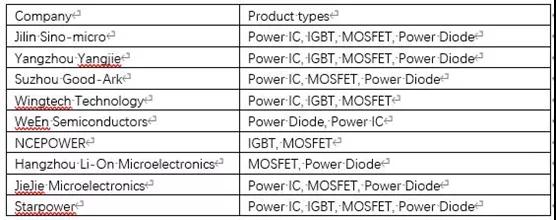

下表列出了部分國(guó)產(chǎn)功率半導(dǎo)體廠商及其主要產(chǎn)品。

以MOSFET為代表的中低端功率半導(dǎo)體產(chǎn)品的技術(shù)和應(yīng)用相對(duì)成熟,行業(yè)門(mén)檻不高,有利于本土廠商快速進(jìn)入。隨著海外大廠陸續(xù)退出中低端功率半導(dǎo)體市場(chǎng)而專攻汽車電子和新能源等領(lǐng)域的高利潤(rùn)產(chǎn)品,全球中低端功率半導(dǎo)體產(chǎn)業(yè)逐漸向臺(tái)灣和大陸轉(zhuǎn)移。憑借成本優(yōu)勢(shì)和更貼近本土市場(chǎng)的區(qū)位優(yōu)勢(shì),本土功率半導(dǎo)體廠商有望率先在產(chǎn)業(yè)鏈中低端取得突破,持續(xù)提升市場(chǎng)份額。

七:寬禁帶半導(dǎo)體市場(chǎng)及主要國(guó)內(nèi)廠商

以氮化鎵(GaN)和碳化硅(SiC)為代表的寬禁帶半導(dǎo)體材料的研究和應(yīng)用已經(jīng)有20多年的歷史,但直到最近幾年才開(kāi)始凸顯出其商業(yè)化的發(fā)展前景。5G通信的射頻前端有著高頻和高效率的嚴(yán)格要求,這正是氮化鎵(GaN)的用武之地。另外,汽車電動(dòng)化和便攜式電子產(chǎn)品快速而高效的充電需求也將驅(qū)動(dòng)氮化鎵(GaN)功率器件走向大眾市場(chǎng),逐漸替代傳統(tǒng)的硅功率器件。

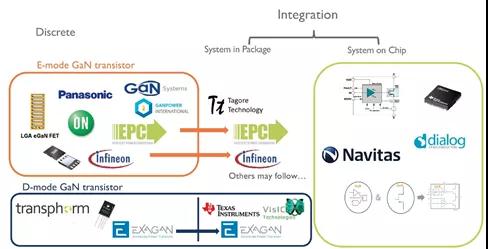

氮化鎵(GaN)器件可分為分離器件和集成器件兩大類,其中分離器件主要包括增強(qiáng)模式(E-Mode) GaN晶體管和耗盡模式(D-Mode) GaN晶體管,代表廠商包括松下、EPC、英飛凌、安森美、GaN系統(tǒng)和Transphorm等。集成器件又分為系統(tǒng)級(jí)封裝集成和系統(tǒng)級(jí)芯片集成,代表廠商包括TI、EPC、英飛凌、納微(Navitas)、Power Integrations(PI)和dialog等。

GaN器件的主要分類及代表廠商。(來(lái)源:Yole)

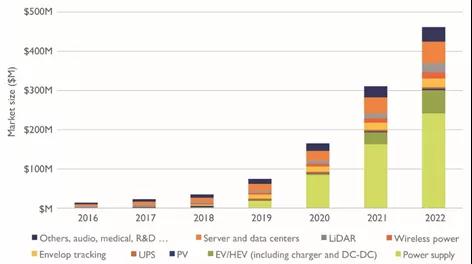

根據(jù)Yole對(duì)GaN應(yīng)用的細(xì)分市場(chǎng)預(yù)測(cè),從2019年開(kāi)始,GaN在電源應(yīng)用領(lǐng)域開(kāi)始快速增長(zhǎng),預(yù)計(jì)到2022年將超過(guò)2億美元,其中移動(dòng)設(shè)備快充充電器是其主要驅(qū)動(dòng)力。

GaN器件的主要應(yīng)用市場(chǎng)增長(zhǎng)及規(guī)模,其中非汽車的電源應(yīng)用增長(zhǎng)最快。(來(lái)源:Yole)

雖然中國(guó)本土的第三代半導(dǎo)體研究和制造起步較晚,但一批氮化鎵和碳化硅重大項(xiàng)目正在投入建設(shè)中,包括廈門(mén)三安集成涵蓋GaAs、GaN、SiC芯片及外延的生產(chǎn)線;華潤(rùn)微電子的8英寸硅基氮化鎵生產(chǎn)線;英諾賽科在蘇州投產(chǎn)的8英寸硅基氮化鎵生產(chǎn)線;杭州士蘭微電子在廈門(mén)的12英寸先進(jìn)化合物半導(dǎo)體生產(chǎn)線。除了這些重資本投入的IDM或代工制造產(chǎn)線外,深圳基本半導(dǎo)體和成都氮矽科技等初創(chuàng)公司也開(kāi)始加入市場(chǎng),預(yù)期未來(lái)將有更多本土廠家在新興的寬禁帶半導(dǎo)體行業(yè)成立和增長(zhǎng)。

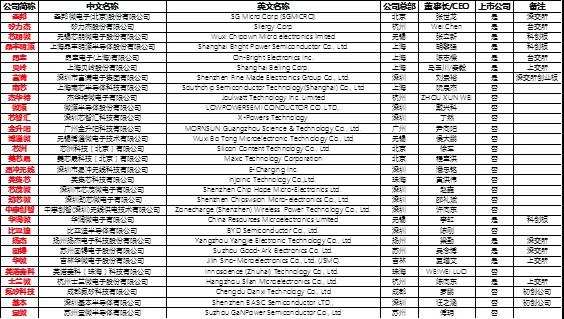

八、30家國(guó)產(chǎn)電源管理芯片和功率半導(dǎo)體廠商基本信息

ASPENCORE分析師團(tuán)隊(duì)從眾多國(guó)產(chǎn)電源管理和功率器件廠商中挑選30家最有代表性的企業(yè),按照如下分類分別挑選:

電源管理芯片:15家

無(wú)線充電/快充器件:5家

功率半導(dǎo)體器件:5家

寬禁帶半導(dǎo)體:5家

30家國(guó)產(chǎn)電源管理芯片和功率半導(dǎo)體廠商信息統(tǒng)計(jì)表:

數(shù)據(jù)來(lái)源:ASPENCORE

在這30家廠商中,有12家是上市公司,兩家是成立不到5年的初創(chuàng)公司。從公司總部所在地分布來(lái)看,深圳最多,有9家;上海有4家;北京、無(wú)錫和杭州各有3家;蘇州和珠海各有2家;成都、廣州、揚(yáng)州和吉林各有1家。

九、附:30家國(guó)產(chǎn)電源管理芯片和功率半導(dǎo)體廠商綜合實(shí)力對(duì)比

圣邦股份

核心技術(shù):低功耗模擬信號(hào)鏈和電源管理技術(shù)

主要產(chǎn)品:16大系列1400余款型號(hào)的高性能模擬IC產(chǎn)品,包括運(yùn)算放大器、比較器、音/視頻放大器、模數(shù)/數(shù)模轉(zhuǎn)換器、模擬開(kāi)關(guān)、電平轉(zhuǎn)換及接口芯片、小邏輯芯片、LDO、微處理器電源監(jiān)控芯片、DC/DC轉(zhuǎn)換器、背光及閃光LED驅(qū)動(dòng)、OVP及負(fù)載開(kāi)關(guān)、馬達(dá)驅(qū)動(dòng)、MOSFET驅(qū)動(dòng)、電池保護(hù)及充放電管理芯片等。

關(guān)鍵應(yīng)用:通信設(shè)備、消費(fèi)電子、工業(yè)控制、物聯(lián)網(wǎng)智能設(shè)備、可穿戴設(shè)備

主要客戶:模擬器件通用型強(qiáng),應(yīng)用范圍廣泛,客戶很多

競(jìng)爭(zhēng)優(yōu)勢(shì):完整的模擬信號(hào)鏈和電源管理產(chǎn)品線

矽力杰

核心技術(shù):30W隔離充電泵快充技術(shù)、MiniLED驅(qū)動(dòng)器

主要產(chǎn)品:電池管理芯片、DC-DC轉(zhuǎn)換器、過(guò)流保護(hù)器件、LED驅(qū)動(dòng)器、PMU

關(guān)鍵應(yīng)用:消費(fèi)電子、工業(yè)應(yīng)用、計(jì)算機(jī)、通信網(wǎng)絡(luò)設(shè)備

主要客戶:智能電視廠商、計(jì)算機(jī)和平板電腦廠商

競(jìng)爭(zhēng)優(yōu)勢(shì):超過(guò)1200項(xiàng)PMIC相關(guān)專利

芯朋微

核心技術(shù):高壓工業(yè)級(jí)電源管理技術(shù)

主要產(chǎn)品:AC-DC轉(zhuǎn)換器、DC-DC轉(zhuǎn)換器、充電管理、AC-DC工業(yè)電源芯片

關(guān)鍵應(yīng)用:家用電器、標(biāo)準(zhǔn)電源、移動(dòng)數(shù)碼、工業(yè)驅(qū)動(dòng)

主要客戶:美的、格力、創(chuàng)維、飛利浦、中興通訊、華為

競(jìng)爭(zhēng)優(yōu)勢(shì):高低壓集成技術(shù)平臺(tái)

晶豐明源

主要產(chǎn)品:LED照明驅(qū)動(dòng)芯片、電機(jī)控制芯片組

核心技術(shù):智能照明驅(qū)動(dòng)芯片技術(shù)

關(guān)鍵應(yīng)用:LED照明、電機(jī)驅(qū)動(dòng)

富滿電子

主要產(chǎn)品:電源管理、LED控制及驅(qū)動(dòng)、MOSFET、MCU、非易失性存儲(chǔ)器、RFID、射頻前端

核心技術(shù):Type-C PD控制器、LED照明系統(tǒng)的溫度控制

關(guān)鍵應(yīng)用:消費(fèi)電子、汽車電子

上海貝嶺

主要產(chǎn)品:智能計(jì)量SoC、電源管理、非揮發(fā)存儲(chǔ)器、高速高精度ADC、工控半導(dǎo)體

核心技術(shù):下一代智能電表計(jì)量、5G 通信用數(shù)據(jù)轉(zhuǎn)換器技術(shù)

關(guān)鍵應(yīng)用:電表、手機(jī)、液晶電視及平板顯示、機(jī)頂盒

昂寶電子

核心技術(shù):亞微米CMOS、Bipolar、Bicmos、BCD工藝技術(shù)的模擬及數(shù)字模擬混合IC

主要產(chǎn)品:AC/DC電源管理芯片、照明和背光驅(qū)動(dòng)芯片、MCU產(chǎn)品

關(guān)鍵應(yīng)用:通信、消費(fèi)類電子、計(jì)算機(jī)及接口設(shè)備

競(jìng)爭(zhēng)優(yōu)勢(shì):電腦和手機(jī)充電器的AC/DC電源管理芯片主導(dǎo)廠商,超過(guò)300項(xiàng)電源管理相關(guān)專利

南芯半導(dǎo)體

核心技術(shù):buck-boost技術(shù)

主要產(chǎn)品:升降壓(buck-boost)電源芯片、充電管理芯片、電荷泵芯片、無(wú)線充電器件

關(guān)鍵應(yīng)用:手機(jī)充電器、消費(fèi)電子、移動(dòng)電源、車載充電器

主要客戶:華為、小米等手機(jī)廠商

競(jìng)爭(zhēng)優(yōu)勢(shì):獲得智能終端周邊充電設(shè)備的主導(dǎo)地位

杰華特

核心技術(shù):高能效電池管理系統(tǒng)

主要產(chǎn)品:DC-DC轉(zhuǎn)換器、電池管理系統(tǒng)、線性電源、LED照明驅(qū)動(dòng)

關(guān)鍵應(yīng)用:消費(fèi)電子、工業(yè)應(yīng)用、通信和企業(yè)計(jì)算領(lǐng)域

微源半導(dǎo)體

核心技術(shù):電源管理和電池充電

主要產(chǎn)品:電池充電芯片、電池管理系統(tǒng)芯片、過(guò)壓/過(guò)流保護(hù)芯片、升壓/降壓器件、LED驅(qū)動(dòng)芯片

關(guān)鍵應(yīng)用:電池系統(tǒng)、顯示系統(tǒng)、無(wú)線通訊系統(tǒng)和個(gè)人穿戴設(shè)備等

深圳芯智匯

核心技術(shù):電量計(jì)量、功耗管理、音頻編解碼器等領(lǐng)域擁有獨(dú)特領(lǐng)先技術(shù)

主要產(chǎn)品:電源管理單元、電池管理單元、音頻編解碼器、接口單芯片

關(guān)鍵應(yīng)用:平板電腦、電視盒、行車記錄儀、運(yùn)動(dòng)DV、無(wú)線存儲(chǔ)設(shè)備、智能硬件、手持支付終端、電子書(shū)、微型投影儀等產(chǎn)品

廣州金升陽(yáng)

核心技術(shù):系統(tǒng)集成封裝(Chiplet SiP)平臺(tái)技術(shù)、磁電隔離技術(shù)和產(chǎn)品的研究與應(yīng)用

主要產(chǎn)品:CAN/485隔離收發(fā)模塊、AC/DC電源控制芯片、DC/DC電源控制芯片、接口芯片、啟動(dòng)芯片、數(shù)字隔離器、接觸器節(jié)電控制芯片

關(guān)鍵應(yīng)用:工控、電力、軌交、汽車電子、物聯(lián)網(wǎng)、5G、醫(yī)療

競(jìng)爭(zhēng)優(yōu)勢(shì):500多項(xiàng)發(fā)明專利和自主研發(fā)技術(shù),Chiplet SiP封裝工藝,提供一站式電源解決方案

環(huán)球半導(dǎo)體/無(wú)錫博通微

核心技術(shù):數(shù)字電源管理芯片

主要產(chǎn)品:120-180V 兼容DCM-CCM-QR模式同步整流,85V工藝SSR芯片

關(guān)鍵應(yīng)用:5G智能終端,消費(fèi)類通信,工業(yè)控制,TV電源及白色家電,馬達(dá)-電機(jī)電源應(yīng)用,網(wǎng)通產(chǎn)品,醫(yī)療設(shè)備電源

主要客戶:阿里,百度,小米,聯(lián)想,京東,中興,長(zhǎng)虹,美菱,騰訊

新興項(xiàng)目:電機(jī)-馬達(dá)電源管理,鋰電池充電包管理

競(jìng)爭(zhēng)優(yōu)勢(shì):第三代數(shù)字電源管理芯片創(chuàng)新者,一站式電源解決方案的芯片供應(yīng)商

芯洲科技

核心技術(shù):功率轉(zhuǎn)換和功率控制

主要產(chǎn)品:高壓輸入降壓DCDC轉(zhuǎn)換器、大功率升壓DCDC轉(zhuǎn)換器、大功率功率器件柵極驅(qū)動(dòng)器、無(wú)線充電發(fā)射端PMIC

關(guān)鍵應(yīng)用:工業(yè)控制,工業(yè)電源,BMS,智能工具,機(jī)器人,白色家電,汽車電子,通訊基站,音頻系統(tǒng),無(wú)線充電功率發(fā)射

主要客戶:英維克,石頭科技,禾邁,美的,TCL空調(diào),格力晶弘,匯川,華陽(yáng),掌銳,國(guó)光,貝蘭德,凌通

新興項(xiàng)目:車規(guī)級(jí)DC-DC轉(zhuǎn)換器

華潤(rùn)微電子

核心技術(shù):聚焦于功率半導(dǎo)體、智能傳感器領(lǐng)域,為客戶提供系列化的半導(dǎo)體產(chǎn)品與服務(wù)

主要產(chǎn)品:MOSFET、IGBT、功率IC、智能傳感器、MCU等

關(guān)鍵應(yīng)用:功率器件聚焦三電應(yīng)用:電池、電源、電機(jī);智能傳感器聚焦物聯(lián)網(wǎng)和大健康領(lǐng)域

主要客戶:家電類有美的、海爾等大的整機(jī)廠商,在低速電動(dòng)車電機(jī)控制器中占據(jù)了大多數(shù)的市場(chǎng)份額,還有一些小家電和手機(jī)充電器等廠商

競(jìng)爭(zhēng)優(yōu)勢(shì):擁有芯片設(shè)計(jì)、晶圓制造、封裝測(cè)試等全產(chǎn)業(yè)鏈一體化運(yùn)營(yíng)能力的半導(dǎo)體企業(yè),公司產(chǎn)品設(shè)計(jì)自主、制造過(guò)程可控,在分立器件及集成電路領(lǐng)域均已具備較強(qiáng)的產(chǎn)品技術(shù)與制造工藝能力,形成了先進(jìn)的特色工藝和系列化的產(chǎn)品線。

中惠創(chuàng)智

核心技術(shù):磁共振無(wú)線供電技術(shù),廚房電器無(wú)線供電技術(shù)方案

主要產(chǎn)品:各種功率無(wú)線供電IC及模塊

關(guān)鍵應(yīng)用:手機(jī)無(wú)線充電、機(jī)器人無(wú)線供電、電動(dòng)工具無(wú)線供電、電能車無(wú)線充電

主要客戶:國(guó)網(wǎng)智能、美的、新寶股份、牧原股份、億嘉和

競(jìng)爭(zhēng)優(yōu)勢(shì):廚房電器無(wú)線供電商用化[敏感詞]家

量微半導(dǎo)體

核心技術(shù):氮化鎵功率器件,氮化鎵IC,氮化鎵基先進(jìn)電源解決方案

主要產(chǎn)品:氮化鎵功率器件

關(guān)鍵應(yīng)用:USB-PD適配器,智能家居,PC/服務(wù)器電源,電動(dòng)汽車OBC

主要客戶:比亞迪,美的,小米,福瑞康,航嘉,TCL,海能等

競(jìng)爭(zhēng)優(yōu)勢(shì):最前沿的氮化鎵功率器件技術(shù)及解決方案

美芯晟

核心技術(shù):高電壓、大電流、高功率模擬電源管理和數(shù)字電路設(shè)計(jì)

主要產(chǎn)品:無(wú)線充電接收端芯片、集成USB-PD協(xié)議的發(fā)射端芯片、LED驅(qū)動(dòng)芯片

關(guān)鍵應(yīng)用:無(wú)線充電器、手機(jī)快充、TWS耳機(jī)充電倉(cāng)等智能終端設(shè)備

競(jìng)爭(zhēng)優(yōu)勢(shì):專注于高性能模擬電源、數(shù)字和軟件為一體的高集成度電源管理芯片和系統(tǒng)開(kāi)發(fā)

易沖無(wú)線

核心技術(shù):即放即充,無(wú)需對(duì)準(zhǔn),全平面快充的無(wú)線充電技術(shù)

主要產(chǎn)品:多模無(wú)線充電接收芯片EC4016和EC3016,多款無(wú)線充電發(fā)射端方案,無(wú)線充電系統(tǒng)優(yōu)化工具和線圈設(shè)計(jì)工具

關(guān)鍵應(yīng)用:手機(jī)和平板電腦等電子設(shè)備的無(wú)線充電應(yīng)用

競(jìng)爭(zhēng)優(yōu)勢(shì):擁有無(wú)線充電核心美國(guó)專利超過(guò)30余項(xiàng),在無(wú)線充電系統(tǒng)架構(gòu),電力電子技術(shù),電磁兼容設(shè)計(jì),電磁輻射防護(hù)以電磁安全領(lǐng)域有著多年的工程研發(fā)經(jīng)驗(yàn)。與香港無(wú)線充電技術(shù)領(lǐng)導(dǎo)廠商Convenient Power(CP)合作成立易沖無(wú)線集團(tuán)公司(ConvenientPower Systems, CPS)

英集芯

核心技術(shù):電源管理、電池管理、無(wú)線信號(hào)處理和高性能音頻信號(hào)處理等技術(shù)

主要產(chǎn)品:電源管理、音頻處理和電池管理(含移動(dòng)電源SoC)

關(guān)鍵應(yīng)用:智能手機(jī)、平板、機(jī)頂盒、IPC、車載充電等領(lǐng)域

芯茂微

核心技術(shù):合封高壓同步整流

主要產(chǎn)品:AC-DC轉(zhuǎn)換器、高壓同步整流器件、快充芯片

關(guān)鍵應(yīng)用:消費(fèi)類電子、通信、計(jì)算機(jī)、機(jī)器人、無(wú)人機(jī)、電力電子、醫(yī)療電子等

勁芯微

核心技術(shù):反向無(wú)線充方案CV8035D,支持[敏感詞]20W接收+10W發(fā)射。

主要產(chǎn)品:無(wú)線充電發(fā)射和接收端芯片

關(guān)鍵應(yīng)用:專注于無(wú)線充電、穿戴式設(shè)備、健康醫(yī)療、移動(dòng)終端等新興領(lǐng)域

比亞迪半導(dǎo)體

核心技術(shù):車規(guī)級(jí)IGBT和SiC器件的設(shè)計(jì)、制造和測(cè)試

主要產(chǎn)品:功率半導(dǎo)體器件、IGBT功率模塊、電源管理IC、CMOS圖像傳感器、傳感及控制IC、音視頻處理IC等

關(guān)鍵應(yīng)用:新能源汽車、工業(yè)控制

主要客戶:比亞迪

競(jìng)爭(zhēng)優(yōu)勢(shì):國(guó)內(nèi)[敏感詞]車規(guī)級(jí)IGBT器件供應(yīng)商,半導(dǎo)體器件和電動(dòng)車系統(tǒng)一體化優(yōu)勢(shì)

揚(yáng)杰科技

核心技術(shù):SiC/IGBT/MOSFET/Clip封裝和晶圓設(shè)計(jì)等研發(fā)技術(shù)平臺(tái)

主要產(chǎn)品:分立器件芯片、整流器件、保護(hù)器件、小信號(hào)、MOSFET、功率模塊、碳化硅等

關(guān)鍵應(yīng)用:電源、家電、照明、安防、網(wǎng)通、消費(fèi)電子、新能源、工控、汽車電子等多個(gè)領(lǐng)域

競(jìng)爭(zhēng)優(yōu)勢(shì):垂直一體化(IDM)半導(dǎo)體廠商

蘇州固锝

核心技術(shù):專注于半導(dǎo)體整流器、功率二極管、整流橋和IC封裝測(cè)試

主要產(chǎn)品:橋式整流器、二極管、聚合物靜電抑制器、MOSFET、汽車整流器等

關(guān)鍵應(yīng)用:電源管理模塊、消費(fèi)電子、汽車電子、工業(yè)設(shè)備、計(jì)算機(jī)設(shè)備、照明和通訊設(shè)備

主要客戶:HW、蘋(píng)果、比亞迪、松下、偉創(chuàng)力、偉世通、海拉、歐姆龍

競(jìng)爭(zhēng)優(yōu)勢(shì):完整的半導(dǎo)體分立器件產(chǎn)品線,MEMS-CMOS三位集成制造平臺(tái)

吉林華微

核心技術(shù):功率半導(dǎo)體器件的設(shè)計(jì)、終端設(shè)計(jì)和工藝控制技術(shù)

主要產(chǎn)品:以IGBT、MOSFET、BJT(雙極晶體管)為主的全控型功率器件;以Thyristor(晶體閘流管)為主的半控型功率器件;以肖特基二極管、FRD(快恢復(fù)二極管)為主的不可控型功率二極管器件;IPM(功率模塊);TVS(瞬態(tài)抑制二極管)、Zener(齊納二極管)、TSS(半導(dǎo)體放電管)等半導(dǎo)體保護(hù)器件

關(guān)鍵應(yīng)用:新能源汽車、光伏、變頻、工業(yè)控制、消費(fèi)類電子等領(lǐng)域

競(jìng)爭(zhēng)優(yōu)勢(shì):完整的功率半導(dǎo)體晶圓生產(chǎn)線

英諾賽科

核心技術(shù):第三代半導(dǎo)體電力電子器件研發(fā)與生產(chǎn)

主要產(chǎn)品:30V-650V氮化鎵功率與5G射頻器件

關(guān)鍵應(yīng)用:新能源汽車、5G通信、數(shù)據(jù)中心、無(wú)線充電和快充

新興項(xiàng)目:8英寸硅基氮化鎵生產(chǎn)線

競(jìng)爭(zhēng)優(yōu)勢(shì):建成中國(guó)首條8英寸硅基氮化鎵外延與芯片大規(guī)模量產(chǎn)生產(chǎn)線

士蘭微

核心技術(shù):高壓BCD、超薄片槽柵IGBT、超結(jié)高壓MOSFET、高密度溝槽柵MOSFET、快恢復(fù)二極管、MEMS傳感器等工藝的研發(fā),形成了比較完整的特色工藝制造平臺(tái);

主要產(chǎn)品:電源與功率驅(qū)動(dòng)產(chǎn)品線、MCU產(chǎn)品線、數(shù)字音視頻產(chǎn)品線、射頻與混合信號(hào)產(chǎn)品線、分立器件產(chǎn)品線等;

關(guān)鍵應(yīng)用:消費(fèi)電子、工業(yè)控制、汽車電子、家電;

主要客戶:華為、海康、美的、格力、海信、海爾、三星、索尼、臺(tái)達(dá)、達(dá)科、日本NEC等全球品牌客戶;

新興項(xiàng)目:年產(chǎn)能 8.9 億只MEMS傳感器擴(kuò)產(chǎn)項(xiàng)目、特色功率模塊及功率器件封裝測(cè)試生產(chǎn)線項(xiàng)目;

競(jìng)爭(zhēng)優(yōu)勢(shì):半導(dǎo)體和集成電路產(chǎn)品設(shè)計(jì)與制造一體(IDM)模式

基本半導(dǎo)體

核心技術(shù):650V~10kV 碳化硅工藝技術(shù)

主要產(chǎn)品:全電流電壓等級(jí)碳化硅肖特基二極管、1200V碳化硅MOSFET、車規(guī)級(jí)全碳化硅功率模塊等系列產(chǎn)品;150mm 碳化硅外延片

關(guān)鍵應(yīng)用:新能源、電動(dòng)汽車、智能電網(wǎng)、軌道交通、工業(yè)控制等領(lǐng)域

競(jìng)爭(zhēng)優(yōu)勢(shì):碳化硅功率器件的研發(fā)及產(chǎn)業(yè)化

氮矽科技

核心技術(shù):國(guó)產(chǎn)量產(chǎn)級(jí)別650V增強(qiáng)型氮化鎵MOSFET

主要產(chǎn)品:分離式高速氮化鎵柵極驅(qū)動(dòng)芯片(DX1SE-A)、650V增強(qiáng)型氮化鎵MOSFET、氮化鎵功率IC (DX2SE65A150)

關(guān)鍵應(yīng)用:手機(jī)快充、數(shù)據(jù)中心、車載充電(OBC)、LED電源驅(qū)動(dòng)和5G通信電源等領(lǐng)域

注:本文轉(zhuǎn)載自網(wǎng)絡(luò),如有侵權(quán)請(qǐng)聯(lián)系我們刪除。

友情鏈接:站點(diǎn)地圖 薩科微官方微博 立創(chuàng)商城-薩科微專賣 金航標(biāo)官網(wǎng) 金航標(biāo)英文站

Copyright ?2015-2022 深圳薩科微半導(dǎo)體有限公司 版權(quán)所有 粵ICP備20017602號(hào)-1