服務熱線

0755-83044319

發布時間:2022-09-28作者來源:薩科微瀏覽:4059

幾天前,英偉達和AMD將在中國暫停銷售高端GPU的消息在芯片圈不脛而走。

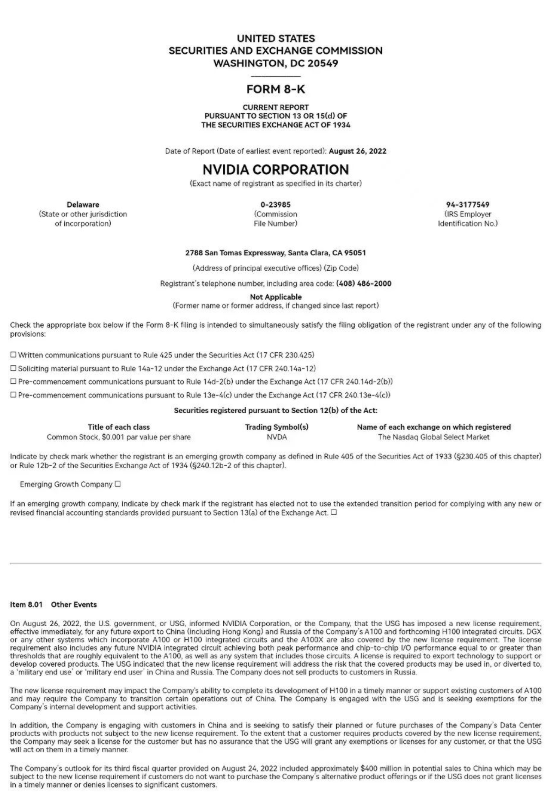

美國證監會文件

根據美國證監會文件顯示:這次被限制的不是常規意義上的GPU顯卡,而是高端的商用芯片。據了解,該禁令影響了英偉達的A100和H100芯片以及包含這些技術的DGX系統和合作伙伴系統制造商使用的HGX平臺;AMD也收到了美國當局的指示,要求停止向中國和俄羅斯銷售其[敏感詞]GPU芯片MI250。

這些芯片是針對AI高速運算、HPC及數據中心場景而研發的。

然而,GPU“斷供”事件在發酵中也出現了一絲轉機。9月1日,英偉達在提交給美國證券交易委員會(SEC)的一份文件中宣稱,已獲得美國政府批準豁免,可以在明年3月前進行出口以支持A100的美國客戶;允許在明年9月1日前通過其香港辦事機構履行A100和H100訂單和物流。

AMD也指出,新規定或不會對其業務產生實質性影響。

但盡管如此,新的GPU斷供“風波”,再次揪緊了中國半導體行業的神經,也重新揭開了本土GPU產業的傷疤。

圖源:nextplatform

慌張背后,再次吹響了加速國產替代的號角。

一記GPU組合拳

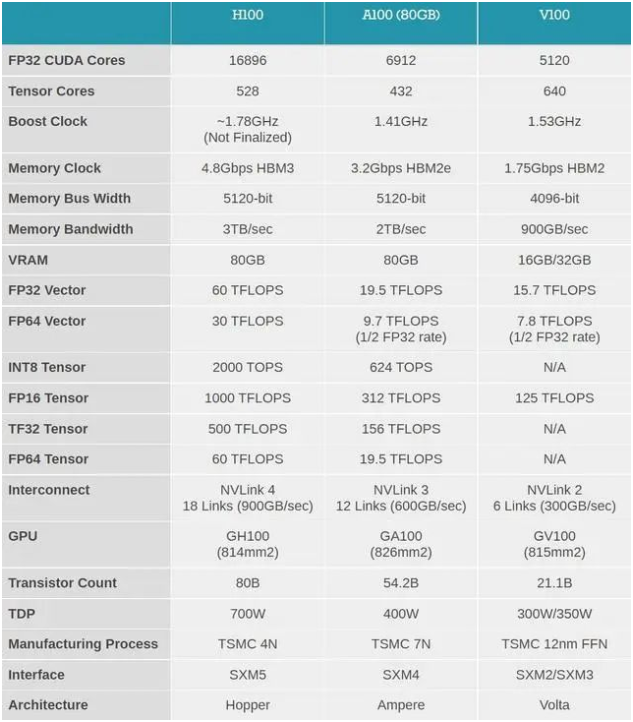

以上述英偉達A100和H100 GPU為例,A100芯片是英偉達2年前發布的一款3D堆疊芯片,集AI訓練和推理于一身,號稱當時全球[敏感詞]的7nm芯片。

H100則是一款針對大模型專門優化的產品,今年3月在GTC大會上才發布,采用了[敏感詞]的Hopper架構和臺積電4nm工藝,擁有800億個晶體管,[敏感詞]功率800W,用于提升大型AI語言模型、深度推薦系統等。目前H100還未正式進入商用。

圖片來源:anandtech

在中國市場,A100的用戶包括阿里巴巴、騰訊、百度,這些公司主導著中國市場的云計算服務,提供按需計算和存儲,也可以用于企業為人工智能應用編程。此外,英偉達的其他中國客戶還包括聯想和云計算及服務器提供商浪潮集團。

可見,國內GPU高端場景的GPU應用基本上都由英偉達的A100覆蓋,今年3月份H100發布時,國內主流廠商也都已經預定。

針對這些GPU和相關DGX產品以及AMD產品的許可要求,多位業內人士表示,這是美國全面限制中國技術發展的組合拳。包括此前美國限制高端EDA的銷售,以及聯合半導體設備和晶圓代工廠,限制中國的先進制程芯片制造等,均旨在全面減慢中國的發展,盡量拖慢中國的發展速度。

對此,Truist Securities分析師表示:短期內,中國客戶可能會轉向不受許可證限制的老一代英偉達芯片;長期來看,這一行為將加速中國GPU芯片廠商的推進速度和投資力度,進而導致客戶轉向國內供應商。

事實上,我國高端GPU芯片進口從2019年以來就一直被限制,之前受限制的應用場景主要以超算中心為主,企業和消費者在產品端的感知并不強。而這次范圍擴大之后,許多互聯網大廠和服務器廠商都受到了影響,應用場景延伸到了云計算服務器、數據中心、AI訓練等領域。

重壓之下,國產GPU產業亟待突圍,目前也已取得了一定成果。

近兩年,國產初創GPU公司累計拿下超百億融資——成立剛2年的壁仞科技融資總額超過50億,摩爾線程一年融資30億,沐曦集成電路第五輪融資10億元,天數智芯也宣布拿下10億元C輪融資...

巨額融資背后,是資本市場堅信國產GPU未來的信心和決心。

尤其近段時間來,國產GPU廠商除了陸續獲得大筆融資以外,也在相繼發布產品進展,切實在產品上取得了一定的突破。

國產GPU雙線突圍

按照用途,GPU可以分為通用GPU(GPGPU)和渲染GPU兩種。

前者是用在AI深度學習和超算上的高性能加速卡;而圖形渲染GPU就是比較傳統的游戲、桌面,做各種圖形化應用的GPU顯卡。

在“斷供”消息發酵之際,與英偉達、AMD股價大幅下跌相比,9月1日上午,國內上市的GPU及AI芯片上市公司股價普遍上漲,寒武紀股價大漲20%,景嘉微股價大漲10%,海光信息大漲16%...

與此同時,一些GPU芯片創新企業也不忘抓住機會釋放訊號。在剛過去的2022世界人工智能大會(WAIC)上,天數智芯、壁仞科技、瀚博半導體、燧原科技、愛芯元智等國內一眾GPU新貴芯片廠商悉數到場,宣布其[敏感詞]成果和行業動態。

GPGPU市場火熱

先來看GPGPU市場。

當前,云端需求和應用多樣,既要做訓練又要做推理,因此要求訓練芯片要具備強大的單芯片計算能力,基本是GPGPU的天下。

GPGPU不具備圖形處理能力,主要是用來計算原本由CPU處理的通用計算任務,實現一些AI訓練和推理等方面的加速運算。

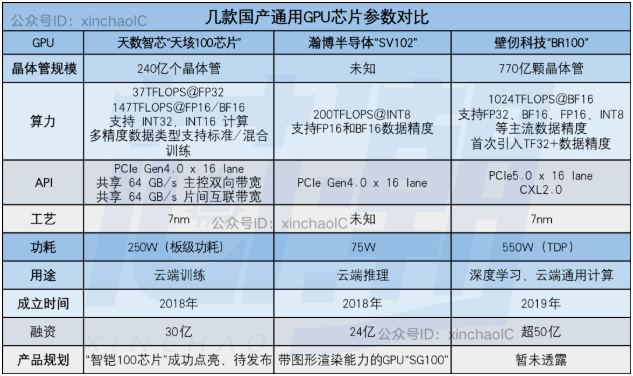

從市場現狀來看,目前中國90%的GPGPU市場都被英偉達壟斷。目前國產GPU廠商中,在這一方面發力的主要有天數智芯、瀚博半導體、璧仞科技等廠商發展較為迅速,正在快速布局積極追趕。

在今年WAIC上,天數智芯面市了其[敏感詞]7nm制程的云端推理通用GPU產品“智鎧100”,該芯片已于今年5月點亮,將于2022年第四季度正式發布,年底量產。智鎧100正在進行[敏感詞]批客戶的驗證和適配。

此外,基于天數智芯[敏感詞]GPGPU天垓100芯片的加速卡“天垓100”亮相于去年WAIC上。截至目前,“天垓100”累計訂單金額已經超過2.3億,觸達客戶300多家,其中有意向簽約的客戶有200多家,覆蓋行業超過20個,正在被推廣到各式各樣的互動場景中。天數智芯CTO呂堅平表示,天數智芯100%客戶都是英偉達的客戶,公司接下來目標是先拿下英偉達在國內10%的市場份額。

至此,天數智芯成為國內[敏感詞]同時擁有GPU架構下云端訓練+推理完整解決方案的公司。

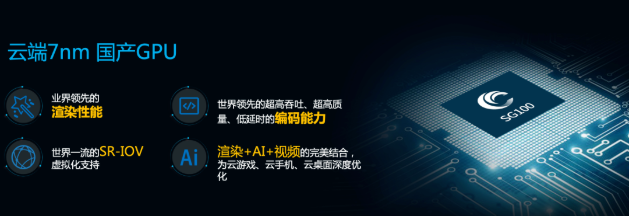

緊隨其后,云端AI芯片公司瀚博半導體在發布會上預覽了其[敏感詞]7nm云端GPU芯片SG100,將圖形渲染加入其產品布局。

據介紹,SG100具備業界領先的圖形渲染性能,擁有超高吞吐、超高質量、低延時編碼等能力,集渲染、AI、視頻于一體,可為云游戲、云計算等元宇宙關鍵性應用場景提供深度優化。同時,SG100還提供SR-IOV虛擬化支持,端到端整體提升用戶視覺體驗,能夠滿足市場對智能視頻視覺、圖形圖像處理的算力需求。目前該芯片還未正式發布。

去年,瀚博半導體發布了面向云端的通用AI推理芯片SV102芯片,其特點是推理性能高(單芯片INT8峰值計算能力200TOPS,還支持FP16/BF16數據類型),延遲低,視頻解碼性能。支持64路1080p(解碼格式支持H.264、H.265、AVS2)。

SV102芯片中有專門的硬件視頻解碼單元,其視頻處理和深度學習推理的性能指標比現有主流數據中心GPU高出數倍,可應用于云和邊緣解決方案,節省設備投資,降低運營成本。

在一眾國產GPU廠商中,壁仞科技算得上對標英偉達較為突出的一個。

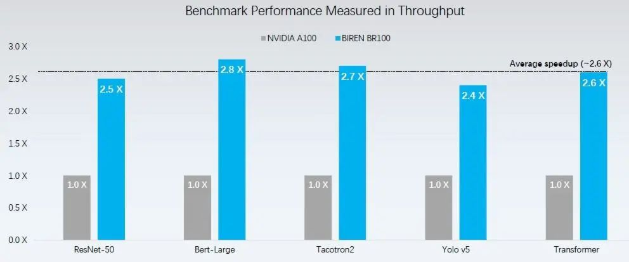

8月10日,成立僅2年時間的壁仞科技就推出了[敏感詞]通用GPU產品BR100系列,采用7nm制程,并創新性應用Chiplet與2.5D CoWoS封裝技術,創出全球算力紀錄。據透露,其16位浮點算力達到1000T以上、8位定點算力達到2000T以上,單芯片峰值算力達到PFLOPS級別,以“每秒1千萬億次的計算”算力紀錄,超過了英偉達目前在售的旗艦計算產品A100 GPU的3倍,強勢對標英偉達H100。

壁仞科技BR100與英偉達A100性能參數對比

(圖源:路透社)

目前BR100已流片回來,正在進行可靠性、穩定性等一系列測試,屬于風險期小規模量產階段,這個過程業內普遍需要9個月,但壁仞希望能在年底前完成,真正開始商用量產。

圖源:芯潮IC

此外,昆侖芯科技、燧原科技、寒武紀、登臨科技、沐曦集成電路、芯瞳半導體等國產GPU/AI芯片廠商也在緊鑼密鼓的進行研發布局,加速國產GPGPU和AI芯片的發展進程。

渲染GPU躍躍欲試

當前,我們正在進入“一切需要可視化”的時代,圖形可視化對于渲染GPU市場的需求增長迅速。

這幾年,在諸多企業的努力下,除了最近上述企業在GPGPU方面的進展,國產GPU廠商在圖形渲染GPU方面也在爭分奪秒的交出有實力的產品。

在圖形GPU領域,國內以芯動科技、格蘭菲、景嘉微、摩爾線程等為代表的企業為主力。

芯動科技

最近幾年,芯動科技將業務拓展至新賽道,著手GPU研發,目前是基于Imagination的GPU架構自主開發,同時采用全套自研高性能IP。和蘋果公司一樣,芯動在架構授權的基礎上不斷優化GPU內核,現已完整獨立掌握了GPU內核演進架構圖,實現了自己的GPU架構把控,并將以每年發布兩款GPU的速度迭代演進。

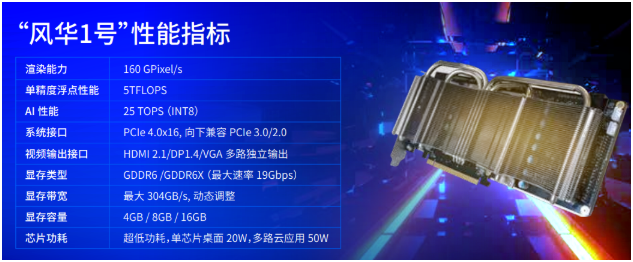

去年,聚焦于數據中心、服務器領域的“風華1號”GPU正式發布,實現了國產5G數據中心服務器GPU應用場景從0到1的突破。

據了解,“風華1號”顯卡實現了多項[敏感詞],如[敏感詞]款渲染能力達到5T-10T FLOPS的國產GPU顯卡,[敏感詞]款圖形API達到OpenGL4.0以上,并能實際演示4.0 benchmark的GPU,還是[敏感詞]款支持多路渲染+編解碼+AI服務,硬件虛擬化和Chiplet可延展的國產GPU等。

“風華1號”GPU性能參數(圖源:芯動科技)

從芯片算力性能來看,“風華1號”雙芯片B卡FP32浮點性能達到10T FLOPS,可以對標英偉達Tesla T4 GPU(FP32 / 8.1T FLOPS),且功耗更低。此外,風華GPU還搭載了Chiplet、GDDR6X以及虛擬化解決方案等眾多優勢技術,為產品提供賦能。

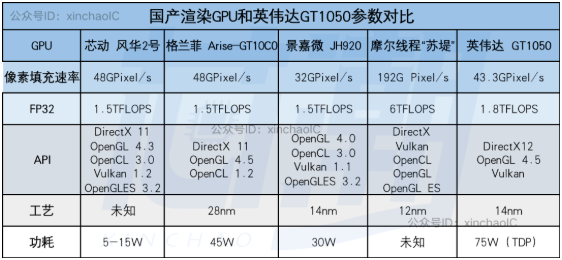

今年8月,芯動科技又推出了針對于桌面市場的“風華2號”GPU,“風華2號”渲染能力突出,GPU像素填充率48GPixel/s,FP32單精度浮點性能1.5TFLOPS,AI運算(INT8)性能12.5TOPS,實測功耗4至15W,支持OpenGL4.3、DX11、Vulkan等API。

“風華2號”GPU性能參數(圖源:芯動科技)

作為參照,就像素填充速率和FP32來說,風華2號和英偉達GT1050大致處于同一檔(GT1050像素填充速率為43.3 GPixel/s,FP32為1.862 TFLOPS,TDP為75W)。

芯動科技指出,“風華2號”是賦能桌面生態鏈的開始,將拉開風華系列GPU走向大眾市場的序幕。目前“風華3號”已基本完成研發,將為國內用戶提供超大算力光追等酷炫性能;同時,GPGPU和座艙產品也正與客戶定義中,未來更多定制計算產品線將接踵而至。

格蘭菲

格蘭菲是兆芯GPU部門獨立出去,同時吸引投資人入股成立的GPU公司,其技術源自2000年VIA收購的S3,走的是“技術引進-消化吸收-再創新”的路子。

格蘭菲[敏感詞]的顯卡是Arise-GT10C0,是一款為桌面、商業顯示以及通用計算等中高端應用場景,研發設計的[敏感詞]款圖形和圖像獨顯芯片。其單精度浮點性能為1.5TFlops,GPU像素填充率48GPixel/s,主頻500Mhz,工藝28nm,TDP為45W,支持DX11和OpenGL4.5、Vulkan等API。

Arise-GT10C0性能參數(圖源:格蘭菲)

從以上參數可以看出,Arise-GT10C0的規格看起來與風華2號相似,但功耗比風華2號GPU高上不少。

目前,對于格蘭菲GPU的底層架構了解的不多,該公司沒有透露GPU內核數量和時鐘速度等基本規格。據報道,Arise-GT10C0顯卡對標的應該是Intel Arc A380、AMD Radeon RX6400和英偉達GeForce GTX 1630 等獨立顯卡。然而,格蘭菲在 FP32 模式下的 28nm GPU 只能與老式的 GTX750Ti 或AMD Vega 8集成顯卡競爭。

兆芯

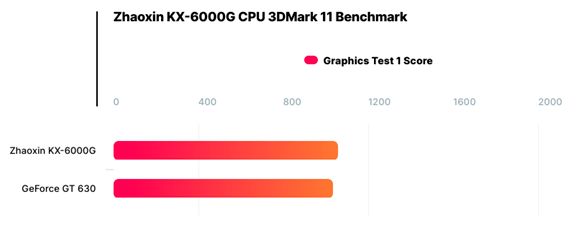

在核顯級GPU領域,兆芯2019年發布了兆芯KX-6000,其核顯與S3的C645規格和性能類似,甚至連驅動都能共用,3Dmark成績為250分左右,當時集成的是C-960 GPU。

近日,有網站曝光了兆芯KX-6000G處理器的相關測試結果。3DMark顯示,這款尚未發布的處理器集成了高性能的格蘭菲Arise-GT10C0芯片,3Dmark成績為1000分左右,相較于KX-6000提升了3倍,這個成績和英偉達2012年發布的GT630差不多,性能作為核顯是足夠了,特別是當下黨政辦公Wintel電腦的獨顯也就這個水平。

兆芯KX-6000G與英偉達GT630跑分比較

(圖源:快科技)

景嘉微

景嘉微是中國[敏感詞]家成立的GPU公司,產品主要分為圖形圖像處理系統、小型雷達系統、GPU芯片。

目前,景嘉微的[敏感詞]GPU產品是JH920,是繼JM5400、JM7200之后的第三代GPU,該芯片采用14nm工藝,支持OpenGL4.0、OpenCL 3.0、Vulkan 1.1等,但不支持DX。關鍵指標上,JH920像素填充率為32G Pixels/s,FP32浮點性能為1.5Tflops,功耗為30W。

從參數來看,JH920的性能與英偉達2016年發布的GTX1050相仿,GTX1050大概為英偉達10系顯卡中的入門級產品,遜色于風華2號和Arise-GT10C0。

幾個月前,景嘉微宣布其JM9系列第二款圖形處理芯片已經完成了流片和封裝,正在進行測試工作。根據測試效果來看,這款顯卡的性能可以滿足游戲、作圖渲染等需求。

摩爾線程

另一邊,成立于2020年的初創企業摩爾線程發展迅速,僅用18個月時間就發布了全新統一系統架構MUSA和全能GPU產品“蘇堤”等系列新品,宣稱完成了首顆國產全功能GPU的研制,紙面算力相當于2016年推出的英偉達GTX 1070。

據了解,摩爾線程的蘇堤芯片是多功能GPU,不單只是有圖形渲染引擎,還具備有多媒體引擎、AI計算加速,以及物理仿真與科學計算引擎,這可以滿足更加廣泛和不同平臺的多元算力需求。

在實際的顯卡產品方面,摩爾線程還同步推出了MTT S60和MTT S2000兩款桌面級的獨立顯卡,其中MTT S60是面向PC和工作站的,MTT S2000則是專為數據中心打造的。

目前摩爾線程已與浪潮、聯想、清華同方等服務器OEM達成合作。

圖源:芯潮IC

另外,從事CPU研發的龍芯也開始切入這個賽道,正在不斷增強國內GPU企業的整體研發實力。

綜合來看,雖然上述廠商取得了一系列進展和突破,整體而言國產GPU的現狀并不算樂觀,雖然在特殊領域算是可以滿足自給自足的需求,但是在中高端領域及個人消費領域還有著不小的差距。

要全面取代英偉達和AMD的GPU,不管是AI/FP還是渲染,目前還是不現實的。規格參數雖然能夠一定程度上反映GPU的性能,但實際體驗并不一定就與規格參數劃等號。GPU核心設計能力不足和API支持不足,或是驅動方面的問題,都會導致GPU規格與體驗倒掛的情況。

GPU是典型入門容易畢業難的行業。近期英特爾時隔20多年重回獨立GPU市場,拉開架勢發布的新品,表面看疊了不少buff,實際到了最考驗功底的驅動程序方面,卻被英偉達按在地上摩擦。所以對于新品牌的顯卡來說,參數的意義往往有限,紙面上的數據最終需要市場來檢驗。

不過從中低端切入,再慢慢向高端滲透,最終進行取代,也是國產廠商們這么多年一直在走的路線,盡管現在還不行,但風波之下,確實也給國產GPU提供了一個機遇,帶來了新的擴張機會。

不過,國產GPU仍前路漫漫,道路曲折,充滿挑戰。

國產GPU還要翻越幾重山?

IP困境

IP的質量很大程度上決定了國產GPU性能的底色。

但由于IP研發難度大、開發周期長,目前中國GPU開發者大多使用Imagination提供的IP,GPU作為高性能的大芯片,想在短期內出成果,快速推出相關產品,必然需要依賴外部IP。

簡單來說,就是購買一個商用GPU IP,然后自行修改迭代,如果IP供應商終止合作,那么就會面臨研發、生產中斷等問題。目前國內主流的GPU企業中,有不少都是采用的商用IP授權,只有景嘉微、天數智芯等少數企業有自研架構的GPU產品。

國內GPU底層技術空白點較多,IP大多受制于國外廠商,產品前端穩定性不理想,目前又很難在主線中高端電子產品上得到普及化應用,需多年沉淀形成自主IP積累才能具有一定替代性。

有聲音表示,國內核心IP能力至少比英偉達、AMD等落后十年左右。而整體而言,GPU企業與國際大廠技術差距約3年,渲染GPU與國際大廠差距約10年左右。

軟件門檻

有業內人士指出,計算芯片[敏感詞]的門檻其實不是硬件,而是軟件。如果一個芯片沒有與之配套的軟件生態,則很難真的形成大面積的應用,而這其實也是許多國內GPU公司的產品難以獲得客戶認可的原因所在。

英偉達當前競爭優勢的形成,可以回溯到十幾年前黃教主制定的戰略,硬件領先競爭對手至少一個代際差距,軟件做生態、建護城河。

據了解,2021年英偉達僅在顯卡驅動測試工作上的投入就高達180萬小時。而多年近乎壟斷的行業地位,形成了很強的生態效應,讓軟件開發商更愿意為N卡進行針對性適配。

在當前GPU生態中,軟件的權重已越來越高。Imagination中國區戰略市場與生態副總裁時昕博士曾表示,GPU軟件極為復雜,包括各種圖形API和計算接口、基礎庫、與上層應用對接適配等等,開發工作量巨大。國內GPU生態的發展更需要“眾人拾柴”,要加快打造國產GPU產業鏈,下游的整機廠商需要對國產GPU給予更多包容。

生態:強者恒強

對于國產GPU來說,產品如何實現規模化商用,搭建國產GPU生態同樣是一個難題。

如果說砸錢可以買到IP,可以買到[敏感詞]的工藝,靠堆核心面積可以做出和英偉達類似性能的GPU,但是生態體系沒有10年以上積累是做不起來。

圖源:電腦技術

所謂生態,是指硬件架構和軟件架構相互匹配。經過多年發展,英偉達已經構建了完整的技術生態,包括四層技術棧:硬件、系統軟件、軟件平臺、應用框架。除了性能超強的芯片,英偉達為客戶提供了快速實現AI模型訓練和部署的軟件系統,而且將主流AI算法模型通通開源,企業假如對某個AI算法缺乏積累,可以直接免費下載英偉達現成的先進模型,稍做調整就能落地應用。

開發者都是慣性的,尤其是在軟件生態上,用戶的使用體驗已經形成,想要輕易移植難度很大。由于英偉達等國外龍頭推出GPU時間更長,長期使用國外GPU的廠商出于慣性也不會突然更換國產GPU。

另一方面,ICViews在采訪中指出:目前國產GPU在相同性能下,由于出貨規模較小,導致價格更貴。在消費級市場,無法有效降低成本的國產芯片,往往價格偏高。不過,在更看重安全性和可靠性的企業級GPU市場,以及需要自主可控產品的一些行業,不存在C端那種明顯的生態壟斷,是國產GPU率先突圍的賽道。

芯片的成功和成熟需要大量的驗證和出貨,而找到可持續的落地場景才是長期發展的關鍵驅動力。

市場認可度

另一方面還在于市場的接受度,在之前國外高端GPU芯片購買暢通的時候,國內芯片很難受到客戶的認可,大家普遍的選擇都是購買[敏感詞]、穩定的產品。

而國外先進GPU受到限制之后,也在提醒國內客戶重新考慮外部的實際情況,從而也給國產GPU企業進入客戶供應鏈提供了一次機會。

對此,百度資深系統工程師表示:“之前國產GPU有30%的性能提升可能都不會考慮,現在有30%的性能差距可能都不是問題了,畢竟刀架在脖子上,先用上再說。”

整體來說,GPU的研發牽一發而動全身,需要的不僅僅是企業的架構迭代與升級,還需要制造設備、材料、EDA軟件等一系列配套產業的同步提升,才能縮短國產GPU與國際領先水平之間的差距。

目前,國產GPU在危機之下,正在醞釀新的生機。

結語

GPU是一個高技術含量的賽道,是一項系統工程,包含硬件架構、算法、軟件生態等多個組成,缺一不可。我國在這一領域已經落后許久,盡管近年來突然開始有不少初創公司踏足GPU領域,并受到資本青睞,但想要徹底打破GPU壟斷也絕非易事。

目前,雖然很多國產GPU廠商的紙面數據,已經可以和英偉達2016年前后的10系產品掰掰手腕,但在調試以及軟件適配方面的差距,不是一朝一夕就可以完成的。

GPU芯片技術具有很強的馬太效應,在芯片行業,領先者與跟隨者的差距缺的不是資本,而是技術洞察、戰略規劃、還有超過十年時間的落地執行。

這片巨大的市場,目前正吸引著越來越多資本的涌入,國內投資GPU的熱潮既是商業化的需求,也是國家戰略替代的需求,給國產GPU的發展添了一把火。

不過,也有觀點強調:“我們也不能忽視這背后的投機屬性。一方面,一些GPU新勢力尚沒有明確自己的細分市場,沒有想清楚未來長遠的發展方向,還只是停留在PPT階段,所以盡管熱度高漲,但真正能用產品說話的企業還較少,尤其是高性能商業化的渲染GPU產品鳳毛麟角;另一方面,GPU技術門檻高,長期被國外行業霸主壟斷,新勢力想要生存必須掌握核心技術,有多年的技術積累和人才資金供給。”

總的來看,如今的GPU市場略顯浮躁,很多初創公司通過競相融資來“秀肌肉”,像極了通過比拼燒錢來爭勝負的互聯網公司。但燒錢模式是難以為繼的,通過燒錢,遲早會燒出越來越大的窟窿。

每一個硬件公司、芯片公司,只有保持良性正循環,只有踏踏實實服務客戶,服務市場,并且能夠不斷的回收研發成本,進一步實現創新,不斷通過一個勝利來贏得下一個勝利,才是國產GPU的成功之路。

長遠來看,GPU領域要面臨一定程度洗牌,國產GPU將在競爭中將會逐漸由多家公司收斂成屈指可數的幾家公司,那個時候才是真正的國產替代、縮小差距的開始。

道阻且長的國產GPU賽道,在市場、政策和資本的推動下,正在百花齊放,在危機中尋找生機,或將迎來發展的黃金時代。

免責聲明:本文轉載自“芯潮IC”,本文僅代表作者個人觀點,不代表薩科微及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2022 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號-1