服務熱線

0755-83044319

發布時間:2022-03-28作者來源:馮錦鋒博士瀏覽:3553

爸爸。在1987年之前,全球的集成電路行業大半都是IDM模式,即在企業內部完成芯片設計、生產和測試封裝三個流程。英特爾、三星、海力士、美光是IDM的代表企業。英特爾等IDM巨頭的芯片生產能力除了滿足自身需求外,偶爾也向外部提供少量的芯片加工制造服務作為副業,當時市場上并沒有專業的代工服務。

兒子。1987年,隨著產品的工業化程度加深,社會分工越加專業化,從IDM模式衍生出了Foundry-Fabless模式。中國臺灣地區的臺積電創立了全球[敏感詞]家純代工芯片制造企業,讓芯片設計企業從資本密集、資產密集的制造業務中解脫出來。Foundry的代表企業包括臺積電、格羅方德、臺聯電、中芯國際、華虹集團等,Fabless更是群星燦爛,高通、博通、英偉達、聯發科、海思科技等等不一而舉。

二、爺爺今安在

有一個古老的模式,早期的美國IBM,中期的歐洲列強,近期的日本巨頭,都采用過。IDM只是把設計、制造、封測一體化,相對于美國英特爾這樣的集成電路IDM企業,日本企業并非嚴格意義上的IDM企業,它們比IDM走的更遠、上下游捆綁的更緊密。我們不妨把日本半導體企業這一模式稱之為IDMP,這里P指產品(Product),是爺爺輩的模式。直到上世紀90年代日本半導體走入困境不得不進行分拆整合之前,日本的半導體業務幾乎都是大集團下的子部門,其半導體技術和芯片產品的需求,完全來自于集團自身終端產品的需要。這完全迥異于美國英特爾這種IDM企業全力滿足市場上最廣泛的技術和產品需求。前者客戶是自己的母公司集團,需求穩定,但很容易因為母公司集團的波動而發生不可抗的波動性;后者客戶是整個市場,空間巨大且會提出廣泛的技術挑戰,有利于產品綜合性能的提升。日本IDMP,在半導體發展早期,日本憑借其IDMP模式取得了一定的領先優勢,尤其是日本企業在小家電等終端市場的輝煌成就,間接帶動了日本半導體產業的騰飛,曾經培育出索尼、NEC、東芝、日立、富士通這些[敏感詞]的電子綜合集團。

IDMP缺點也很明顯。首先,大集團的半導體部門銷售方向和研發方向固定,缺乏競爭環境,技術創新動力弱。其次,半導體部門很容易受到集團終端部門的影響,終端銷售好,半導體部門業績就好,反之亦然。日本曾經占據了半導體產業下游應用的大部分風口,包括電視、PC、收音機、家電等;當風口轉移到手機、平板等移動智能終端時,日本終端制造快速萎縮,導致全球前六大手機廠商缺乏日本企業,間接導致了日本半導體產業的萎縮。在大型集團里養尊處優的半導體部門,也缺乏創新的動力,集團效益不好,對半導體部門的研發支持相應減少。加之日本傳統的終身雇傭制,年輕人以進入大廠工作一輩子為目標。日本大集團之外很難見到美國硅谷式半導體創業的星星之火。

“IDMP模式”并非日本一個國家特色,歐洲的半導體也有類似的經歷。德國西門子和荷蘭飛利浦都是電子信息綜合集團,旗下半導體事業部非常強大。德國西門子集團在1999年將半導體業務分離出來,成立了一家新的公司,這就是今天車用電子芯片世界排名第二的德國英飛凌公司(INFINEON),一家IDM企業。荷蘭飛利浦集團在2006年將半導體業務分離出來,成立了一家新的公司,這就是今天車用電子芯片世界排名[敏感詞]的荷蘭恩智浦公司。

三、盛氣凌人的爸爸

有一個常見的觀點,就是設計公司有了條件,就可以上生產線做IDM。在低端開設一家芯片工廠的成本是10億美元級別,如果希望在臺聯電或格羅方德運營水平上運營,則成本為500億美元級別。中國臺灣地區聯發科公司負責人曾做過評價:“如果一家IDM公司的營業額超過50億美元,我相信他們依然可以維持自己的晶圓廠,但如果是二三十億美元以下的中型廠,恐怕就必須朝無晶圓廠(Fabless)的設計公司發展。”這句話也可以理解為,如果一家純芯片設計公司的年收入達到50億美元級別,那么就經濟實力可以考慮IDM模式。

聯發科公司2021年收入高達174億美元,遠遠超過其宣稱的可自建工廠做IDM的經濟門檻,然后并沒有做這樣的選擇。今天幾乎所有的IDM都是在1990年之前成立的。30多年過去了,從那時開始的大型設計公司,沒有一家轉型IDM的,包括高通(2021年收入268億美元)、博通(2021年收入187億美元)、英偉達(2021年收入162億美元)等等。AMD作為老牌IDM企業,則在2015年剝離了全部芯片制造板塊,即今天的美國格羅方德公司,退出了IDM模式。

為什么說爸爸盛氣凌人呢。兩個原因:

一是做IDM需要財大氣粗。其工廠設備不但一次性投入高,還需要每2-3年連續數百億投入,是極重的資本支出負擔。即使是資本充裕的美國,也只有英特爾能幸運能夠引領個人計算機行業,這使其能夠在邏輯工藝開發方面投入巨資,使其在該領域處于無與倫比的領導地位,依靠壟斷利潤連續投資工廠。至于美國另一家IDM企業美光,也是因為其位于美國成本相對較低的地區(愛達荷州),使其能夠在上世紀九十年代和本世紀初的半導體低潮中存活下來。

二是IDM企業構筑了奇高的圍墻壁壘,在行業內大半處于一言九鼎的壟斷地位,無論是CPU的英特爾,模擬芯片的德州儀器,還是存儲芯片的三星、海力士和美光。

四、朝氣蓬勃的兒子

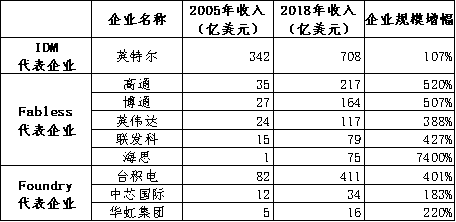

Foundry-Fabless模式的誕生,大大降低了芯片設計的門檻,幾個有經驗的芯片工程師,就可以組建團隊,開展芯片設計業務,然后付費給芯片代工企業加工生產,形成自主品牌產品。Fabless企業的收入規模也不斷攀升,開始與傳統IDM巨頭同臺競技。而Foundry廠商專業的人做專業的事兒,集中精力加大研發投入,提高產能利用率,降低成本,也賺的盆滿缽滿。從筆者進行的2005年到2018年的統計數據看,Foundry企業和Fabless企業的規模增速,均遠超同期的IDM龍頭企業英特爾。

一個有趣的現象是,AMD分拆出的格羅方德成為全球第二大代工企業(Foundry),運營表現一直差強人意,多年凈虧損,與[敏感詞]大臺積電常年超30%凈利潤率完全沒有可比性,效益甚至也遠差于第五、第六的中芯國際、華虹集團。這反過來能說明原先AMD集團IDM模式下的芯片制造業務確實沒有專業度和性價比可言,沒有市場競爭力,是在侵蝕設計業務的老本嗎?

爸爸們都在向兒子模式靠攏。

爸爸雖說盛氣凌人,但其實偶爾也有些心虛。因為爸爸需要面面俱到,需要全面主持各個環節事務,在與年輕人競爭時,常會在某些環節力不從心。在半導體產業實踐中,有頭有臉的爸爸們,都在向兒子模式靠攏。

1、譬如美國AMD左思右想,發現龐大的工廠影響了它在設計方面的聚焦投入,分拆了工廠,壯士斷腕得以再度輝煌。

2、譬如昨天的三星電子,已經從100%IDM,成功培育出Foundry板塊,已經成為全球僅次于臺積電的第二大芯片代工企業,并立下了“2030年芯片代工成為全球[敏感詞]”的目標。

3、譬如昨天的德州儀器、英飛凌、恩智浦瑞薩們,已經不再堅守100%IDM,而是把芯片制造的增量需求,扔給臺積電等代工企業完成。

4、譬如今天的英特爾,發現芯片制造工藝升級換代已經輸給了年輕人臺積電,正在猶豫要不要學AMD呢。

五、中國人都想做爸爸,但兒子才是未來

現在我們看到,臺積電、高通、英偉達、博通等選擇了最年輕的“Foundry/Fabless”模式,朝氣蓬勃!英特爾、德州儀器、恩智浦、英飛凌等選擇了堅持IDM模式,成熟穩重!全球唯有日本半導體企業,一直堅持爺爺模式,老態龍鐘!直到三菱電機半導體事業部、日立制作所半導體事業部、NEC電子運行艱難,分別從各自的總部分離并重新組合為瑞薩電子,日本半導體才部分從IDMP模式進入IDM模式,

中國的實踐卻有所不同。

常見的觀點認為,中國面臨美國乃至整個西方世界的高科技封鎖,會面臨海外芯片代工企業拒絕給代工的巨大風險,因此設計企業轉型IDM具有特殊的必要性。因此,近年來杭州士蘭微、無錫華潤微、比亞迪半導體、格科微、聞泰、卓勝微都在向IDM模式轉變。

筆者認為,短期內部分有經濟實力的純芯片設計企業通過建廠解決產能供給是必要的。從實際情況看,相關企業更多聚焦在模擬、功率等非先進工藝上,這些確實遠水解不了近渴,基于兩方面原因無法在短期內從[敏感詞]工廠那里得到滿足。一是頭部的代工企業忙于12英寸先進產能擴產,沒有太多精力放在這些非先進工藝擴產上。二是中國國情,本土頭部代工企業遠未到臺積電這樣有巨額利潤能自我循環投資的階段,因此對來自國家和地方政府產業投資平臺資金依賴度較高。眾所周知,無論是國家部委、還是地方政府,更傾向于做高、大、上的生產線和產品,期待實現突破而不是“低水平重復建設”,因此頭部代工企業雖然認識到非先進工藝的盈利能力,但很難得到充裕的資金來完成8英寸乃至12英寸45納米以下生產線的投資。

然而,長期終究是要看性價比、看產品市場競爭力的。中國將來會有數十上百家半導體企業既擅長芯片設計,又精通芯片制造和工廠管理嗎?顯然不會,畢竟術業有專攻,并不是有了強大意愿就一定能實現美好目標。另外國內有一些消費電子巨頭、汽車巨頭、通信巨頭、電網巨頭,親自下場做芯片設計,雖然暫時還沒形成芯片設計、制造、終端用戶一體化,但芯片設計+終端客戶模式,終究是在走日本IDMP的爺爺模式老路,筆者認為這不是長久之計。

竊以為,今后若干年,我國IDM企業會分流為三個去向:

其一,還是IDM企業,模擬、存儲居多。

其二,制造剝離出來,重新回歸到純芯片設計企業。

其三,制造讓渡控股權給頭部代工企業,既確保了原有產能的供給,也避免分散過度的精力在不擅長的制造業務上。

第三種模式,其實也是日本索尼集團正在走的方向。索尼是全球CMOS圖像傳感器行業的執牛耳者,一直以來是IDM企業;考慮到索尼CMOS圖像傳感器曾主要銷售給集團內部的照相機、手機、攝像機等事業部,那時的索尼更是一個IDMP企業。索尼今天選擇與臺積電合作,在日本本土建設12英寸先進生產線,專門用于滿足索尼的產能需求,日本政府相應給予巨額的補助。

免責聲明:本文轉載自“網絡”,本文僅代表作者個人觀點,不代表薩科微及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2022 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號-1